第一财经消息,互联网平台一边为扩大规模推进旗下小贷公司增资,一边整合小贷公司数量,合规整改加速进行。

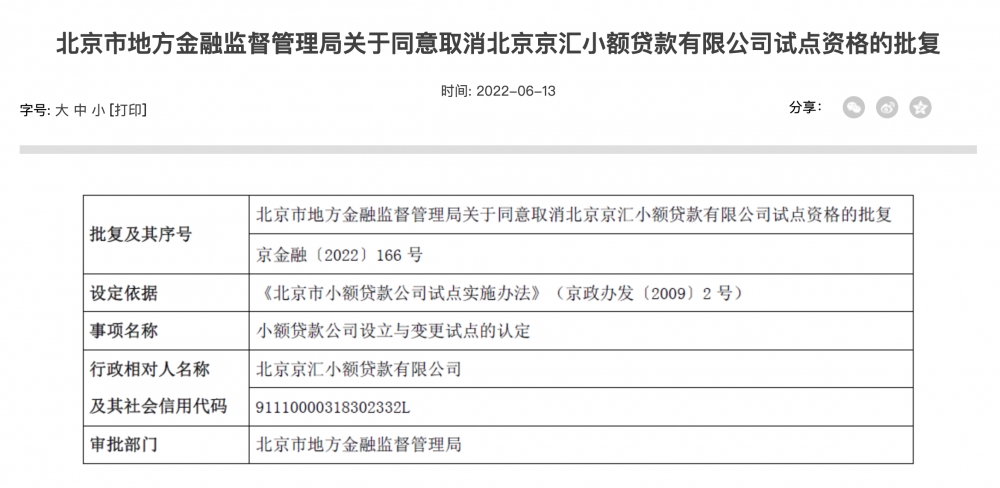

6月13日,北京金融监管局发布一项行政许可事项结果,同意取消京东旗下京汇小贷的试点资格。对此,京东科技方面对第一财经记者表示,此次取消试点系公司主动申请,主要是配合监管部门的指导,整合同类型地方金融牌照,小贷公司牌照主体最终将仅保留一家。

事实上,在传统金融机构业务下沉与严监管的环境下,近年来小额贷款公司数量锐减,最近6年时间减少了2500多家。针对网络小贷公司,2020年11月的暂行办法征求意见稿更是从多维度做出行业规范,在提高注册资本门槛的同时,也曾提出“两参”或者“一控”的要求。而随着注册门槛的提高,各大平台进一步整合的动力也在增加。

京东旗下一小贷公司取消试点资格

“京东科技在监管部门的指导下正在整合同类型地方金融牌照,小贷公司牌照主体最终将仅保留一家,因此申请取消北京京汇小贷公司试点资格并获得了北京市金融局审批。”对于此次京汇小贷取消试点资格,京东科技方面如此回应第一财经。

企查查数据显示,京东旗下北京京汇小额贷款有限公司(下称“京汇小贷”)于2014年在北京成立,注册资本10亿元,目前由北京正东金控信息服务有限公司(下称“正东金控”)100%持股,后者则是京东科技控股股份有限公司(下称“京东科技”)全资子公司。

根据京东数科(现京东科技)2020年发布的招股书,除京汇小贷外,旗下还有重庆两江新区盛际小额贷款有限公司(现名重庆京东盛际小额贷款有限公司,下称“重庆盛际小贷”)、重庆京东同盈小额贷款有限公司(下称“重庆同盈小贷”)、上海京汇小额贷款有限公司(下称“上海京汇小贷”)3家小贷公司,股权穿透后均由京东科技100%控股,其中重庆盛际小贷和重庆同盈小贷为京东科技发起设立,其余2家为收购控股。

第一财经记者注意到,早在2020年11月,央行与银保监会联合发布的《网络小额贷款业务管理暂行办法(征求意见稿)》(下称《暂行办法》)就规定,主要股东参股跨省级行政区域经营网络小额贷款业务的小贷公司数量不得超过2家,控股数量不得超过1家。

而根据《暂行办法》,所谓跨省级行政区域经营网络小额贷款业务,需要小贷公司至少要满足两个条件,首先是取得监督管理部门或者国务院银行业监督管理机构颁发的网络小额贷款业务经营许可证(有效期3年),其次是注册资本不低于50亿元(非跨区域网络小贷业务不低于10亿元)。

根据招股书,京汇小贷和上海京汇小贷主要业务范围是传统小贷业务,主要在所属区域内发放贷款。另据企查查最新信息,包括京汇小贷在内的其余3家“京东系”小贷公司注册资本自2020年来均未发生明显变化,仍在50亿元以下,分别为京汇小贷10亿元、上海京汇小贷9亿元、重庆同盈小贷17亿元。仅重庆盛际小贷在去年年末将注册资本增加至50亿元。

记者在京东金融APP中看到,目前京东旗下主要金融理财业务中,白条(信用支付/消费信贷业务)主要由重庆盛际小贷与银行、信托等其他金融机构共同承担贷款人角色或提供服务,金条(消费现金贷业务)则主要由重庆同盈小贷提供服务,截至2020年6月末由金融机构进行直接放款或已实现资产证券化的比例达到96%。

不过,早在今年1月,京东宣布将“白条”升级为“白条卡”,即在“白条卡”成功激活之前,用户的白条交易仍由京东白条合作的贷款机构提供贷款并由贷款人定向将资金支付给交易对手。而在“白条卡”激活成功后,用户后续的白条交易将使用“白条卡”进行支付并结算,其属性也由助贷业务变成银行与京东联合发布的联名信用卡。

这一动作一度引起外界对京东小贷业务调整的猜测。不过客服人员对记者表示,此次升级主要是为了满足白条业务在京东以外的消费场景的使用。从盈利情况来看,2020年上半年,京东白条(17.94 亿元)与京东金条(26.36 亿元)获得的科技服务收入在京东科技整体营收中占比接近43%。

自2020年以来,作为互联网平台金融业务的主要组成部分之一,网络小贷公司整改动作不断,就在近期腾讯旗下的财付通小贷注册资本从50亿元增加至100亿元,业内人士普遍认为是为了满足《暂行办法》对杠杆率的要求,从而为进一步扩大规模做准备。而除了《暂行办法》,2021年发布的《金融产品网络营销管理办法(征求意见稿)》《地方金融监督管理条例(草案征求意见稿)》《征信业务管理办法》等新规也对小贷公司提出了更多合规挑战。

目前头部互联网平台中,除京东旗下小贷公司数量较多外,蚂蚁集团旗下也有两家小贷公司,分别为蚂蚁小微小贷(注册资本120亿元)、蚂蚁商诚小贷(注册资本40亿元)。

传统小贷公司也艰难

但小额贷款公司数量的减少并非仅仅发生在互联网平台的范畴,传统小贷公司也在批量退出。今年以来,就有江西、安徽、江苏、内蒙古、河南等多个地方金融监督管理局接连披露取消部分小额贷款公司试点经营资格的名单。

根据北京市地方金融监督管理局(下称“北京金融监管局”)发布的消息,此次批复京汇小贷取消试点申请的主要依据为2009年出台的《北京市小额贷款公司试点实施办法》(下称《办法》),事项为“小额贷款公司的设立与变更试点的认定”。

而《办法》制定的依据是中国银保监会与央行在2008年联合印发的《关于小额贷款公司试点的指导意见》(下称《指导意见》),后者初衷是引导资金流向农村和欠发达地区,鼓励小额贷款公司面向农户和微型企业提供信贷服务,也为已经试点3年多的小额贷款公司进一步明确了定义,成为普惠金融背景下服务小微和“三农”的重要补充。但严格来说,小贷公司过去一直由地方金融监管部门审批、监管,不得吸收公众存款,具备小额贷款业务经营资格,但不具备银保监会颁发的金融“牌照”。

也是在此背景下,催生了许多违法违规问题。2017年起,互联网贷款风险蔓延,其中部分小贷公司非法吸收存款、集资诈骗、暴力催收等问题在一些地方较为严重,监管开始对互联网金融行业进行整治。有业内人士曾对记者分析称,加上来自银行端和部分消费金融公司业务下沉的争夺、网络小贷模式的挤压,以及获客成本、贷款利率和资本金来源等方面不具备优势,不少只能服务本地的小贷公司难免陷入经营困境。

以北京金融监管局的《办法》要求为例,在试点阶段,小额贷款公司的业务范围限定在注册所在区、县行政区域内发放贷款。在经营过程中,若有非法集资、变相吸收公众存款等严重违法违规行为,由区县政府负责查处,报市主管部门(市金融办)后,由市主管部门责令整改、取消其小额贷款试点资格,提请工商部门吊销营业执照和罚款。

记者根据央行数据梳理发现,2015年,全国小额贷款机构一度达到8910家,从业人员更是突破11万人,此后便持续下滑,6年间小贷公司少了2457家至6453家,从业人员则锐减5万多人。而到了今年一季度末,小额贷款公司进一步减少至6232家,贷款余额9330亿元,相比年初减少85亿元。同时,小贷公司的区域分化进一步凸显,尤其重庆地区小贷余额占比接近28%。

不过,好消息是,继2020年最高人民法院《关于新民间借贷司法解释适用范围问题的批复》明确小贷公司等7类地方金融组织属于经金融监管部门批准设立的金融机构之后,去年年底,央行发布的《地方金融监督管理条例(草案征求意见稿)》首次明确了“7+4”类地方金融组织/机构的定义,同时强化了央地合作监管概念。多位业内人士对记者分析,在对小贷公司等存在的监管套利行为进行规范后,未来整个小贷行业也可以更好地支持小微企业和本地经济的发展。但在这一过程中,小贷公司数量还会进一步缩减。

原标题:网络小贷整改加速:京东整合牌照,旗下小贷公司仅留一家

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。