东方财富网消息,今日(1月27日)沪深两市开盘涨跌不一,随后股指一致性震荡下行,伴随着大金融护盘,股指才有所止跌,并且维持弱势震荡格局。从盘面上来看,两市近4000股下跌,权重与题材股呈现普跌行情,仅有煤炭、白酒等板块表现较为抗跌,局部赚钱效应骤降。

粤开证券提到,投资者应“风物长宜放眼量”。在“以我为主”的主旋律下,稳增长仍是近期市场重心,无论是宽货币还是宽信用,政策托底经济值得期待。对于后市,节前市场追逐确定性,大盘蓝筹表现优于中小盘,节后政策预期再起,市场转而追求高弹性。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】煤炭

开源证券认为,当前冬季耗煤需求已步入季节峰值阶段,日耗及补库需求或于春节前逐步转弱,当前煤价反弹空间或有限;但从供给端来看,旺季进入尾声后,政策重心或将再以保安全为主,当前超高负荷生产强度或不可持续,叠加印尼煤出口禁令影响,春节后供给存在较大收紧可能。

华宝证券提到,预计2022年国内炼焦煤需求减少3%,炼焦煤产量增加约400万吨。海外焦煤供需整体紧平衡,考虑到焦煤进口是调整供给的重要因素,同时炼焦煤对民生影响较小,我们倾向于认为在供给端,蒙古进口增加会一定程度消减从其他区域进口总量,海外进增加总体较谨慎。整体测算,2022年焦煤供需紧张态势有缓解,供需平衡。基于2022年炼焦煤供需整体处于平衡状态。预计mysteel中国炼焦煤价格指数中枢到1500元/吨,新华山西焦煤长协价格指数中枢价格为1200元/吨。

中国银河证券表示,长逻辑下,煤炭行业周期波动将减弱,盈利空间稳定长期来看,煤炭供给受限因素仍在,供给增长瓶颈明显,煤企投资新矿井积极性较弱,且经济性较差,新产能建设周期较长及审批手续繁复等因素都制约了煤炭产能的增长,双碳大背景决定了煤炭供给将保持稳定,资源禀赋优异的三西及新疆地区将强者恒强,在此类地区有布局的企业将持续受益于资源集中度提高的过程,同时,煤价稳定对整个行业健康发展至关重要,行业周期性减弱,盈利稳定性增强,煤炭企业近年来现金流状况较佳也为部分煤企向新能源新材料及产业纵深发展奠定了坚实的基础。

中短期,煤炭板块投资机会凸显。煤炭增产保供政策在煤价实现稳定之后有退出预期,叠加2022年宏观经济六保六稳的任务艰巨,阶段性、区域性的经济刺激政策或将进一步激发上游资源品采购积极性的提升,推升煤炭板块的投资情绪和投资回报率。

另外,转型发展成煤企一大亮点动力煤未来面临供需双升格局,实现基本平衡状态;炼焦煤板块未来一段时间或供需双降;焦炭板块或将在供给进一步收缩的基础上实现供需紧平衡状态。煤炭作为基础能源,在能源结构转换过程中仍起到压舱石的作用,不可或缺。煤企丰厚现金流提供坚实基础的前提下,纷纷在巩固主业的基础上,向产业链纵深及新能源新材料方向转型,成为板块未来一大投资亮点。【点击查看研报原文】

【主题二】银行

光大证券提到,历史上1Q银行板块走势较好,1月份银行股相对收益或更优。从近五年银行板块表现看,除2020年受疫情影响呈现异常外,2017-2019年及2021年一季度/1月份银行板块涨幅分别为4.0%/4.5%、-2.1%/12.5%、4.0%/8.2%及11.9%/7.5%。其中,1月份银行板块涨幅排名均位于各行业板块前五,分别跑赢沪深300指数2.1、6.4、1.9、2.8pct,相对收益表现更好。

投资建议,该机构进一步分析,①前期受房地产市场冲击较为明显的优质上市银行,股价调整后底部形态较为明显,具有更好的弹性;②持续推荐江浙等地区优质上市银行,这些银行受益于区域经济环境优势,信贷投放延续“量增、价稳”确定性更强。

华安证券也表示,银行股明显反弹,一季度行情开启。展望2022年,宽信用是市场共识的边界,边界之外难以确定宽信用的主体和规模都是不明确的。但是,从结构看,2019年以来的增量信贷结构中,个人非住房贷款占比逐步提升,这是当下自上而下唯一靠谱的逻辑。推荐宁波银行、招商银行、邮储银行、平安银行。

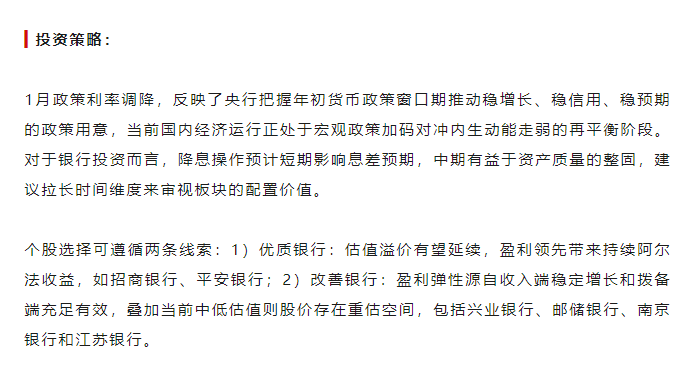

此外,中信证券指出,1月政策利率调降,反映了央行把握年初货币政策窗口期推动稳增长、稳信用、稳预期的政策用意,当前国内经济运行正处于宏观政策加码对冲内生动能走弱的再平衡阶段。对于银行投资而言,降息操作预计短期影响息差预期,中期有益于资产质量的整固,建议拉长时间维度来审视板块的配置价值。

【主题三】券商

东吴证券表示,政策频出,看好券商板块长期发展。①近期推动券商和资本市场建设的一系列政策(保险资金、收益互换新规、综合账户以及全面推行注册制),利好FICC、财富管理及大投行产业链。②长期盈利中枢确定性抬升:财富管理业务持续增长,渠道、产品和投顾均深度受益;衍生品规模近年来保持较快增长,新产品陆续推出叠加制度持续规范,FICC构成核心增量;多层次资本市场建设加速科创板和北交所带来新增量,同时注册制改革也带来存量业务制度红利。③券商基本面和政策面与估值形成较大反差,券商盈利持续创新高,相对ROE已经接近前期牛市(2015~2016年)水平,但其估值仍处于历史估值底部1/4分位,我们看好券商长期配置价值。

湘财证券指出,政策方面,预计今年“稳增长”政策有望持续发力,流动性环境稳中趋松支撑市场成交。全面实行股票发行注册制稳步推进,资本市场持续扩容,行业景气度向好。估值方面,目前券商行业PB估值1.7x,处于近10年PB的40%分位数,板块仍然具备估值修复空间。建议关注财富管理转型下的头部券商投资机会。

中航证券认为,长期来看,证券板块存在多重确定性较强的利好因素:第一、业绩大概率预喜。2021 年年报业绩将相继公布,从三季报和公募基金表现、市场成交量、投行募集资金规模等市场表现情况综合来看,大部分上市券商大概率 2021 年将实现高增长。目前已公布业绩预告的四家券商,均实现较大幅度的业绩增长。

第二、“稳增长”主线明确。对于2022年国内经济发展形势,央行、财政部、发改委等多部门将“稳增长”作为重点, 预计未来 “稳增长”政策持续发力。因此我们预计在稳增长政策的支持下,美国加息短期内对我国流动性环境不会产生太大影响。

第三、财富管理赛道长坡厚雪,未来仍是行业的重要看点。进入2022年,山西证券、南京证券和光大证券相继过的基金投顾业务展业资格,目前已有 17 家券商基金投顾业务展业。综上所述,我们认为当前利空因素对证券板块长期增长影响有限,所以要不惧短期扰动。

【主题四】白酒

天风证券表示,近期高端白酒持续释放利好,当前继续强推高端白酒板块,高端白酒或将持续迎来催化,重点推荐五粮液、贵州茅台。我们提出在白酒板块,高端白酒龙头具备强壁垒,商业模式具备优越性,2022年业绩稳定性仍较强。

另外,国盛证券提到,春节动销旺季即将到来,名酒企业回款良好,价盘方面旺季表现平稳,未出现明显波动,动销端部分地区仍受疫情反复影响,疫情后终端门店普遍采取减少库存、提高进货频率的方式,消费者真实需求以及终端动销仍需观察,元旦过后终端走货加快,多数名酒企业渠道库存良性,预计春节仍有望实现良性增长。

红塔证券指出,2022年白酒周期的景气度延续,涨价提振业绩,把握结构性机会。第一、首选高端:贵州茅台、五粮液、泸州老窖。高端白酒的竞争格局稳定,需求韧性强,叠加提价传导预期,是底仓配置首选标的。

第二、优选高弹性次高端:山西汾酒、古井贡酒、酒鬼酒。飞天打开价格天花板,次高端白酒的价格带上移,次高端扩容势头强劲。山西汾酒、古井贡酒、酒鬼酒处于全国化扩张,销售、管理、渠道等内生势能逐步强化,业绩超过市场预期的可能性较大。

第三、关注基本面边际改善标的:洋河股份、水井坊、顺鑫农业等。洋河股份股权激励落地,且产品升级较为顺利,由导入期进入成熟放量期;水井坊实施员工持股计划,高端化有序推进,核心市场拓展空间大;顺鑫农业受益于提价效应,房地产剥离在即,边际改善可期。

原标题:免费研报精选:四大板块“出手”护盘!后市如何操作?机构高喊“风物长宜放眼量”

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。