财联社消息,不知不觉间,A股2022年的上半年已悄然过去。数据显示,上半年两市总成交额合计达114.1万亿元,较2021年上半年(107亿元)增长7.1万亿,同比增长6.6%。此外,北向资金上半年净流入717.99亿元。其中,沪股通净流入862.06亿元,深股通净流出144.08亿元。

今年上半年上市公司市值规模90.94万亿元,相较于2021年末上市公司市值规模(91.2万亿元)减少近0.26万亿元。据中国结算数据显示,截至2022年5月末,已开立A股账户的自然人投资者达2.049亿。将2022年上半年上市公司市值增减规模扣除今年上市新股对应市值(3万亿元),得到可比较的总市值,再加上今年的现金分红,扣除定向增发市值,按此计算的话,上半年A股投资者人均亏损近1万元。

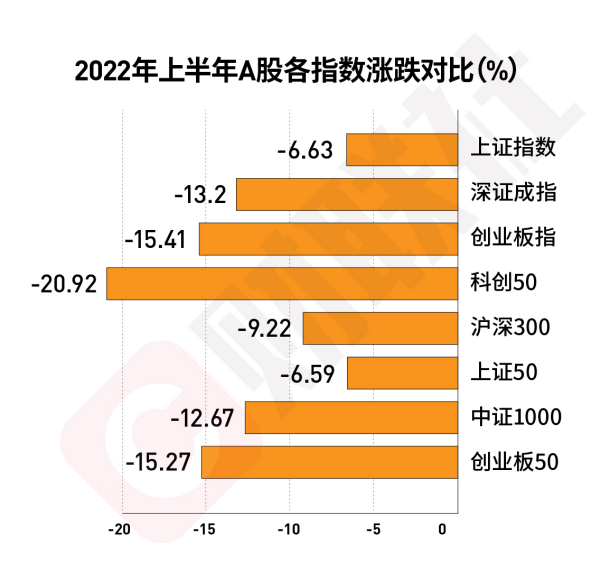

从指数表现来看,2022年上半年,上证指数收于3398.62点,上半年跌幅6.63%,最低2863.65点,最高3651.89点;深证成指收于12896.2点,下跌13.2%,最低10087.53点,最高14941.19点;创业板指收于2810.6点,下跌15.41%,最低2122.32点,最高3349.45点。

回望今年上半年,A股热点板块频出,硅能源、酒店餐饮、煤炭、景点旅游、草甘膦等板块先后粉墨登场,成为今年上半年投资者无法忽视的热点。其中,硅能源以37.75%的涨幅傲视全市场,除了硅能源板块之外,酒店餐饮、煤炭、景点旅游板块的上半年涨幅也均超过了20%,草甘膦、有机硅、免税店板块则上涨超10%。

NO.1 硅能源

硅能源是上半年涨幅最高大的板块之一,硅能源强势与硅料价格持续高企直接相关。从本源来看,上游多晶硅料新产能投放周期明显长于其他环节,因此在全产业链扩张中本较易发生上下游产能错配矛盾。2022年来硅料价格仍呈稳步上行之势,当前的价格再度逼近去年三季度的历史高点。高价下硅料环节,也给相关企业短期带来相当高的盈利水平。从部分上市主要企业财报来看,通威股份2021年硅料业务毛利率达到66.7%,盈利水平相对较低的新特能源也达到58.7%,大全自2021Q2开始的4个季度平均毛利率达到68.1%。

而据CPIA数据,今年1~5月全国光伏装机累计23.71GW、同比增长139.25%、超2021年1~8月装机之和(22.05GW);多晶硅/硅片/电池片/组件产量分别达到30万吨/118GW/107GW/94GW.在全球通胀和下游需求走强的背景下,上游的价格短期内可能依旧维持高位、甚至创新高,光伏上游的硅料、EVA粒子、石英坩埚等领域将出现短期内难以弥补的产能缺口,与之相关的硅片、电池片等产能获将受到掣肘。

不过从中长期供给端来看,当前硅料全行业本轮周期已规划和在建的新产能已超过450 万吨,2021年产能的7倍以上,其中有82.7万吨可能会在21-22年间投产,从2022年下半年开始上游硅料产能有望逐步释放,另有数十万吨已开展建设准备工作,中远期来看硅料产能规划充裕,硅料供不应求的局面或在后续几年中改善。

NO.2 酒店餐饮

酒店餐饮能够成为入榜有些令人意外。但事实上受到近两年国内疫情的反复的影响,酒店餐饮整体的估值水位本就在低位;而另一方面,指数在3-4月经历一波深度调整,那时市场因为缺少明确主线的原因,资金对于后疫情修复线进行了反复的预期炒作。不过目前来看,随着国内疫情得到有效控制,酒店餐饮行业迎来政策面实质性利好,并成为近期的资金热点方向。

政策面上,首先是5月底,文化和旅游部办公厅发布关于加强疫情防控科学精准实施跨省旅游“熔断”机制的通知,为国内旅游市场的企暖复苏释放出强信号。随后6月28日,国务院联防联控机制发布第九版新冠肺炎防控方案,密切接触者、入境人员隔离管控时间从“14+7”调整为“7+3”。然后6月29日又取消通信行程卡“星号”标记。据去哪儿平台数据显示,平台机票搜索量在30分钟内上升60%,酒店搜索量翻番,火车票搜索量上涨最多达到1.5倍。

华安证券看好下半年疫后修复延续,修复方向有望逐步过渡至线下消费。受益于常态化核酸频率降低、消费意愿提振、需求集中释放下的服务类出行链条,具体关注高速公路、酒店餐饮、公交、机场、旅游景区等领域。

银证券指出,海南出台系列举措刺激离岛免税消费回流,提升服务及产品品控,预计将扩张消费渠道及产品品类,持续推进免税发展;酒店行业疫情稳定后复苏形势向好,叠加环境及政策利好,长周期看酒店恢复逻辑不变;OTA平台数据显示暑期游各项产品订单量表现火爆,随着防疫政策不断的放宽,旅游消费持续加速释放,不同客群的特征属性衍生出了多条细分赛道,体现了行业强韧性特点。

NO.3 煤炭

上半年煤炭板块整体涨幅超40%,并一度成为指数深度调整时最为逆势的板块。煤炭之所以能够在上半年保持相对强势,核心逻辑是在俄乌冲突持续发酵的大背景下,全球煤炭价格持续飙涨。数据显示,2022 年1-4 月,煤炭行业实现利润总额 3442.8 亿元,同比增长 199.3%。而Q2大部分煤种价格延续了上一季度的高景气。动力煤方面秦皇岛港 Q5800 动力煤均价环比上涨 2.3%,山西长治 Q5800 均价环比上涨 5.3%,陕西榆林 Q5800 环比增长 5.3%。焦煤价格相对强势,2022Q2 京唐港 1/3 焦煤环比上涨 14.7%,河北、山西、安徽焦煤价格均上涨,环比涨幅同样不低于8%。在此煤炭行业高景气度延续的背景下相关公司的盈利水平将维持高位。

但需注意的是随着美联储的持续加息全球大宗商品价格已有所见顶回落。再加之国常会中多次强调保能源安全,调整煤矿和增产能政策落实增产保供。市场监管总局价监竞争局对于哄抬价格、串通涨价等违法行为严厉打击,后续煤价或难复制上半年持续飙涨的态势。

不过并不意味着煤炭下半年毫无机会,随着6、7月份消费旺季来临,下游电厂为应对迎峰度夏,将维持高库存,叠加长协高兑现下市场煤紧缺,煤价或略高于限价区间上限。此外国内生产总值在增长5.5%目标依旧不变。稳增长政策一旦发力,将会对上游大宗商品,尤其是能源大宗商品和一些周期类产品形成很强的需求支撑。民生证券认为下半年重点留意以动力煤为主线的投资逻辑。

NO.4 景点旅游

受疫情影响,旅游板块上半年波动较大,4月中旬起始,打破此前震荡上涨趋势,并开启了为期近一个月的快速下跌,板块指数一度逼近去年11月初低点。但进入5月以后,板块震荡回升,且在近期快速修复,6月内,板块指数累计上涨近15%。基本面上来看,跨省游、暑假游的开放为暑期旅游市场开放注入强心剂,随着国内疫情情况转好,旅游市场正在稳步恢复。

目前,旅游行业纾困政策支撑持续,多省市发放文旅消费券,加之景区推出优惠和免票措施,行业基本面快速改善。据同程旅行《2022暑期旅行消费预测报告》显示,综合疫情防控政策优化调整及各种利好政策的支撑,对比2021年同期,预计2022年暑期国内旅游市场将重回复苏轨道,整体出游人次将有望恢复至2019年同期的70%以上。

中银证券指出,暑期旅游热度大涨,精品主题化为新风向在疫情形势向好、消费刺激与产业政策利好的背景下,旅游市场有望大幅回升。包括避暑游、亲子游、研学、露营、体育、元宇宙等主题成为暑期热门,彰显行业多元化客群特性及出游需求,预计未来行业布局或将趋向圈层及主题化,达成拓量提质。

NO.5 草甘膦

草甘膦属于灭生性除草剂,是全球除草剂消费占比最大的单品。与煤炭相仿草甘膦板块上半年的走强主要受益于价格的持续飙涨。随着“欧洲粮仓”乌克兰遭遇地缘政治事件,全球农产品价格强势上涨,会刺激农民播种意愿,推动种植面积的增加,进而提升农药用量,草甘膦作为常用农药在需求端将充分受益。因此草甘膦价格联动强势,价格由2020年6月2.09/吨上涨至今年5月的6.3万/吨左右,累计上涨200.48%。未来在良好的行业格局下,草甘膦将进入长期景气时代,价格中枢相比过去明显抬升。

另外,从供给端来看,草甘膦生产过程污染严重,环保壁垒高。目前全球 65%产能位于中国,在我国日趋严格的环保监管下,行业未来新增产能极少,且大量落后产能已在过去数次衰退周期、近年严格的环保监管中遭淘汰。2021 年已削减至 75.2 万吨,社会库存亦处于低位。全球草甘膦进入中长期紧平衡时代。

国金证券认为,中短期内,草甘膦供需偏紧,仍将处于景气周期。长期来看,转基因种子商业化加速以及替代百草枯趋势带动草甘膦远期需求增长,草甘膦限制类项目,未来供给端新增产能有限,因此,草甘膦周期属性进一步弱化,整体盈利的稳定性和确定性进一步加强。

NO.6 免税店

免税店概念板块今年上半年震荡走高,其中,自4月下旬起始快速反弹。近期,免税店概念热度再起,受旅游业迎来复苏,免税店行业预期回暖。从数据上来看,三亚海关21日发布消息称,6月18日当天三亚4家离岛免税商店免税品销售总额突破1.2亿元。在海南多举措并举之下,海南离岛免税销售逐渐回温。据海南省商务厅自由贸易港改革发展处处长张富明介绍,5月离岛免税店销售额30.9亿元,环比增长66.1%。

受基本面向好提振,免税店概念股近期也表现活跃,中国中免、岭南控股、众信旅游等股均表现出色,其中,海汽集团因此前11连板的战绩最为亮眼。据悉,海汽集团拟收购海旅免税100%股权,经初步预估,海旅免税100%股权的预估值区间为50-60亿元。信达证券指出,交易有望提升公司整体盈利能力,预计交易完成后,海汽集团从传统交通企业升级成综合旅游海汽集团,打造海南旅游新名片,随着优质资产注入,海汽集团盈利能力将进一步提升。

山西证券指出,目前我国的市内免税店规模较小,尚处于萌芽阶段,发展空间可观。推动市内免税运营商发展,可以吸引更多的境外游客到中国进行消费。根据国外经验,市内免税店在空间布局、体量、商品品类等方面都优于机场免税店。此外,市内免税店在选址上有更大的灵活性,由于其土地稀缺性远低于机场,因此租金等运营成本较低。未来几年,在免税行业中市内免税和离岛免税的集体发力会再一次塑造中国消费市场的格局。

NO.7 汽车整车

汽车整车板块在上半年完成标准的V型反转走势。从4月底起开启一波主升浪行情,并延续至今成为市场最强主线。其中中通客车半年涨超270%,并创下13连板年内最高连板记录,成为当之无愧的“妖王”。安凯客车涨超80%紧随其后,长安汽车涨超50%。

而从逻辑端来看,汽车整车板块反弹的开始时主要是对于复工复产下行业困境反转的预期炒作。但随着国家购置税政策的强势推出、疫情管控进一步放开,近期各级政府已经出台了一揽子提振经济、促进消费政策,对车市复苏有着较为明显促进作用,终端人气和成交均有提升。据乘联会统计,6月1-26日,乘用车市场零售142.2万辆,同比去年增长27%,较上月同期增长37%;乘用车厂商批发150.4万辆,同比去年增长40%,较上月同期增长34%。其中新能源车销量再超出预期,预计今年6月新能源车零售近50万辆,有可能创历史新高。目前的上涨逻辑已经转换成了景气向上弹性驱动。

中信证券看好下半年销量及盈利持续改善下的汽车复苏行情:整车重点看好低库存+稳增长政策推动下销量及盈利向上弹性;汽车零部件环节重点看好盈利修复(成本端边际改善)、需求弹性(稳增长政策推动)及成长趋势(电动智能化)三条主线。但需注意的是,汽车整车板块在经历2个月的逼空式上涨后,整体位阶已来至相对高位,短时间内的上行空间相对有限,后续可耐心等其经历较为充分阶段性回调整理后再行布局考量更为稳妥。

NO.8 装配式建筑

作为稳增长主线代表,基建板块今年上半年整体震荡上行,目前,行业政策面利好持续,稳增长抓手持续发力。近日,国务院印发《扎实稳住经济的一揽子政策措施》提出,继续推动实际贷款利率稳中有降;加快地方政府专项债券发行使用并扩大支持范围;加快推进一批论证成熟的水利工程项目;抓紧推动实施一批能源项目。分析指出,建筑行业在稳定宏观经济配套措施中为重要抓手,有望随下半年稳经济、保民生的发力持续受益。

此外,房地产行业的持续回暖也有望提振建筑板块。国海证券指出,多地持续放松限购政策,基建政策下半年或持续发力,看好下半年建筑需求复苏。基建投资在专项债发行进度加快的支撑下保持较快增长,若下半年项目储备、资金用途、地方财政收支压力、化解隐形债务等方面障碍逐步消除,基建投资将有效对冲房地产和制造业投资减缓。预计三季度有望迎来一轮集中赶工潮,建筑需求或将回暖。

可关注的方向上来看,太平洋证券认为,一方面,基建作为托底经济的有力抓手,有望持续加速,今年以来政策频出,发改委审批提速,专项债发行提前,再加上央国企订单储备充足,尤其是重大项目进度有望加速,基建产业链有望持续受益,尤其是头部央国企资金及获单实力更强,应长期关注,第二方面,产业升级、绿色转型加速,首推减隔震、绿电等方向。

NO.9 HJT电池

作为高景气度光伏赛道的细分方向,HJT电池板块上半年表现同样尚可,尤其在4月下旬低点至今的反弹中大幅走强,板块指数累计回升超70%。据悉,HJT电池又称为异质结电池,是目前换效率最高的硅基太阳能电池。据浙商证券研报数据,预计2025年HJT设备市场空间超400亿元、5年CAGR为80%。在净利率20%、25倍PE假定下,HJT设备行业市值2000亿元。

目前,光伏装机量维持高增,据国家能源局近日数据,截至5月底,全国发电装机容量约24.2亿千瓦,同比增长7.9%。其中,风电装机容量约3.4亿千瓦,同比增长17.6%;太阳能发电装机容量约3.3亿千瓦,同比增长24.4%。光大证券指出,受益于国家相关政策及措施积极推动,以及伴随技术不断成熟、规模效应逐渐显现,光伏发电成本持续降低,我国光伏产业快速发展。在多方面利好驱动下,预计未来我国光伏装机量将保持较高增速。

对于设备端,安信证券认为,光伏制造业和光伏设备行业的高弹性与高估值很大程度上来源于其降本增效过程中众多颠覆性技术创新带来的价值重塑。从中长期维度看,HJT电池技术未来有望在众多电池片技术中脱颖而出,并在一定时间内成为业内的主流技术。设备环节是光伏全产业链较好投资赛道,设备领先于电池片产品成熟,行业景气来临,设备先行。针对电池片设备环节,建议关注应对产业变革能力强,综合竞争优势明显的企业。

NO.10 汽车热管理

汽车热管理是近期的新概念,且热度持续不减,板块龙头股松芝股份连日爆发,截止今日收盘,已成功晋级10连板(?)。6月中旬,宁德时代表示,即将发布CTP3.0电池,即麒麟电池,具有满足高压快充、电量提高、不出现热失控等性能优势。分析指出,麒麟电池在隔热、轻量化、绝缘等方向上的升级将会给水冷板、导热球铝、LIFSI、聚氨酯、气凝胶、绝缘材料等带来投资机遇。

中金公司认为,随着麒麟电池发布,电池热管理的重要性随电池性能升级而进一步提高,高倍率快充等功能对电池热管理提出更高要求。燃油车热管理单车价值量2000元左右,纯电车PTC/传统冷媒热泵/CO2冷媒热泵方案下,热管理单车价值量分别达5000/7000/11000元以上,相比燃油车大幅提升。未来随热管理系统升级、新能源车渗透率持续提升,预计2025年国内新能源车热管理市场空间达521亿元。

受消息提振,汽车热管理概念火爆两市,相关个股集体迎来大爆发。作为汽车产业链的细分方向,热管理概念不仅受益于新能源旺盛产销带来的增长,同时,在技术升级背景下,空间扩容、格局较优的细分赛道更具投资价值。目前,电动化、智能化是未来新能源汽车发展主线,随着近期大宗商品价格回落,原材料成本压力得到缓解,优质自主零部件将具备较高的业绩修复弹性叠加估值提升。

原标题:【年中盘点】细数上半年十大热门板块:硅能源位列榜首,酒店、煤炭板块涨幅居前

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。