财联社消息,随着美债收益率曲线濒临倒挂的迹象愈发明显,近几周来华尔街围绕美国经济在高通胀和美联储加息的双重打击下,何时会陷入衰退的讨论也日益升温。而对此,摩根士丹利的经济周期模型给出了一个最新的预测:5-10个月!

一年前,摩根士丹利的经济和跨资产战略团队曾发布过一份报告,认为本轮经济周期将比前三个周期更为火热也更为短暂。当时大摩的观点基于多个因素:2020年衰退后经济和企业盈利反弹的速度和强度、数十年未遇的高通胀即将回归、以及美联储可能比预期更早地作出鹰派转变。

而如今,将近一年的时间过去,摩根士丹利当时作出判断的这些依据,几乎都得到了进一步的佐证:美国国内生产总值(GDP)和企业盈利已超过之前的周期峰值(目前已开始急剧减速),通胀正处于40年来的最高水平,同时美联储也正执行着我们所见过的最激进的鹰派政策转向。

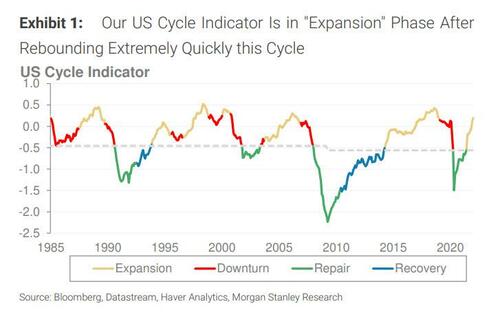

与此同时,在上一次经济衰退结束22个月后,摩根士丹利跨资产团队的美国经济周期模型已经接近了之前的峰值。这一模型汇集了诸多关键数据,以帮助人们厘清眼下经济周期处于哪个阶段,以及不同资产类别、不同市场风格所面临的阻力和尾部风险。

最近该模型指标的反弹异常迅速——目前处于“扩张”阶段(数据高于趋势并不断上升,这往往是周期中后期的象征)。按此速度,该指标可能在2-4个月见顶,并在5-10个月后转为“衰退”。

本轮短周期已濒临尾声

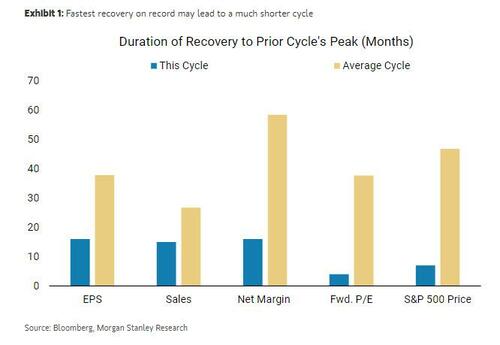

就美国股市而言,企业的盈利、销售和利润率均已突破此前周期高点。事实上,盈利在短短16个月内就恢复到上一个周期的峰值,这是40年来最快速度的反弹。而这也预示着积极经营杠杆带来的早中期好处已经过去,美国企业现在将面临着销售增长减速和成本上升的局面。

因此,摩根士丹利的主要盈利模型预计,在未来几个月,每股收益的增长将逐渐减速为零,而关于盈利修正的高频数据将趋于走低,这种情况看起来越来越像是周期晚期。

摩根士丹利表示,对本轮周期将较为短暂的另一个理由是,我们可以将当前与20世纪40年代进行一个很好的历史对比来分析:具体而言,在供给受限的经济环境下,家庭储蓄过剩,无论当时还是现在,都为通胀的大爆发奠定了基础。

自大摩去年3月报告发表以来的事态发展支持着这一切——通胀飙升,迫使美联储大幅偏离原定路线,以做出可信的紧缩努力来恢复物价稳定。

摩根士丹利指出,“假设这种对比是正确的,那么接下来的情况便将是:经济放缓,并最终迎来一个相当短的周期。虽然末日(即经济衰退)似乎还没有迫在眉睫,但我们一直预期的收益放缓似乎比我们去年秋天的报告中所预计的更糟。”

对二战后(1947-48年)周期演变的进一步分析,也揭示了与当前后疫情阶段发展间另一个有趣的相似之处——为了满足过度但不可持续的提前需求,过度订购导致了库存的意外增加。

简而言之,大摩认为今年库存过剩的风险正在加大,特别是在需求远高于趋势水平的领域,如非必需消费品和科技产品。

投资者该如何应对?

如今,随着美联储在上周宣布加息,并向市场释放出未来一年将采取非常鹰派紧缩政策的信号,摩根士丹利的利率策略师正在探寻第二季度美债收益率曲线出现倒挂的可能性。

尽管曲线倒挂并不保证会出现衰退,摩根士丹利的经济学家也不认为会轻易出现衰退。然而,这确实支持了该行关于收益增长将急剧减速的猜测,同时这也将是周期晚期的又一个力证。

就当前在美国市场上应采取何种交易策略而言,摩根士丹利继续倾向于采取防御性策略,重点关注运营效率高、现金流大的公司,即选择那些盈利状况更持久、价格估值也更有吸引力的公司。

摩根士丹利指出,制药、保险、房地产、公用事业、食品/饮料/烟草和电信都是比较好的选项——也就是说,防御类股。

相对而言,摩根士丹利预计,成长股虽然可能因美债收益率曲线趋平而受益,但在Q1财报季开始前,这种走势应会消退。同样的理由也支持了大摩对非必需消费品板块的减持,而对零售和耐用消费品及服装的评估也并不佳。

原标题:美国经济距离衰退还有多远?大摩模型最新预估:5-10个月

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。