上海证券报消息,遭中信证券研报看空后,“期货一哥”永安期货5日连发公告,回应新年股价走势“开门黑”。永安期货表示,近期公司经营活动正常,外部环境未发生重大变化。

永安期货上市前后,各家券商对其的价值判断存在分歧。如华金证券喊出43.60元/股的目标价,而中信证券只给出了22元/股,二者相差近一倍。

券商研究所基于投研判断,对上市公司给出差异化的投资建议,是投研专业度的体现。与券商研报常“报喜不报忧”不同,近期,随着市场格局的变化,以及各板块行情分化加剧,机构观点的分歧也日益加大。

5日,永安期货公告,公司股票于2021年12月31日、2022年1月4日连续2两个交易日大跌,属于股票交易异常波动。经公司自查,近期公司经营活动正常,外部环境未发生重大变化。5日当天,永安期货股价收跌5.48%。

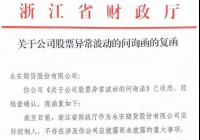

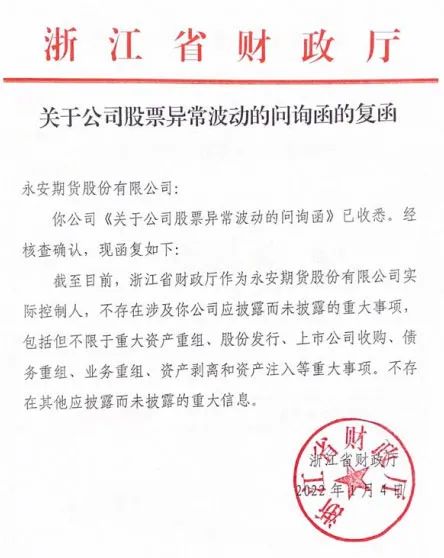

在最新公告中,永安期货还展示了浙江省财政厅关于公司股票异常波动的问询函的复函。浙江省财政厅表示,作为永安期货股份有限公司实际控制人,不存在涉及该公司应披露而未披露的重大事项,包括但不限于重大资产重组、股份发行、上市公司收购、债务重组、业务重组、资产剥离和资产注入等重大事项,不存在其他应披露而未披露的重大信息。

简单回溯,2021年12月23日,永安期货登陆上交所主板,首日上涨44.02%,收报25.88元/股,此后连续5个交易日涨停,12月30日收报41.69元/股。12月31日,永安期货“闪崩”跌停。

到了2022年,永安期货又遭遇“开门黑”,1月4日,其股价收跌9.99%,报33.77元/股。1月5日,永安期货跌5.48%,报31.92元/股。

永安期货急跌的一大诱因是中信证券“看空”研报。1月3日,中信证券发表题为《永安期货:期货龙头,但不便宜》的投资价值分析报告,认为2018年以来,永安期货经纪业务市场份额总体处于下滑趋势。同时,公司的佣金率水平也面临较大压力,下滑趋势和行业一致,但绝对水平明显低于同业公司。

中信证券认为,公司目前市值546亿元(报告发表日市值)对应2022年市净率为4.4倍、市盈率为35倍,估值已不便宜;预计公司估值将在未来一年趋向理性,公司股价相对市场存在下跌超过10%以上的风险,首次覆盖,给予“卖出”评级,取估值上限对应每股目标价为22元。

除中信证券“看空”永安期货外,多数卖方机构对永安期货的前景仍表示看好。如海通证券在首次覆盖研报中给予“优于大市”评级;华泰证券给出目标价30.23元/股,首次覆盖给予“增持”评级;华金证券给出目标价43.60元/股。

一般情况下,通过各自对上市公司的充分调研和行业分析,卖方研究意见有分歧是正常现象。而此前研报市场存在“一边倒”唱多的现象,引发投资者对券商被佣金分仓利益绑定的质疑。在投资者看来,研报应合规、客观、专业、审慎,分析结论应有合理依据,不同作者的研报理应体现出差异化。

“无论是看空还是看多,都是分析师经过专业研究得出的结论。看空报告的出现,体现了投研正在回归本源。去年,当一些企业的风险在累积时,部分卖方机构还在抱团推荐,后来股价下跌,买方市场认为,这些研报的价值与可信度存疑,也对相关券商声誉造成负面影响。”一家国有银行的投资经理表示。

原标题:“期货一哥”回应股价“开门黑”!券商研报只能唱多?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。