贵州茅台股价15日早盘涨近2%,突破1200元,再创历史新高,总市值超过1.5万亿元。

贵州茅台将于今日晚间公布三季度业绩数据。

前三季度,贵州茅台市值巨增7345.49 亿元,位列两市榜首;中国平安的市值增量也在5千亿元以上。要知道,今年上半年我国只有北京、上海、成都、武汉等9个城市的GDP在7000亿元以上,也就是说贵州茅台前三季度的市值增量超过了我国328个城市上半年GDP,只有一线城市和部分新一线城市的半年GDP在贵州茅台市值增量以上,二线及二线以下城市只能望其项背。

拓宽直销渠道

在渠道方面,公司持续推进直营占比政策,上半年清理了494家酱香系列酒经销商。而从与 Costco 上海店、苏宁易购、天猫等渠道合作的火爆程度来看,消费者对平价茅台酒的期待十分高。

业内人士表示,随着公司营销体系改革,与电商等直销渠道合作力度进一步加大。

今年9月20日,茅台酒首批全国综合类电商招商公布了中标名单,天猫超市与苏宁易购最终成为贵州茅台酒全国综合类电商中标企业,将以每瓶1499元的价格销售500ml装53度飞天茅台,这是茅台酒首次面向综合类电商渠道投放。

根据此前招标公告(计划招募三家综合类电商),茅台将提供500ml装53度飞天茅台酒400吨,3家服务商的供货量按照综合排名分别为170吨、130吨、100吨,合同期限到今年12月31日,后期合同根据履约情况另行确定。

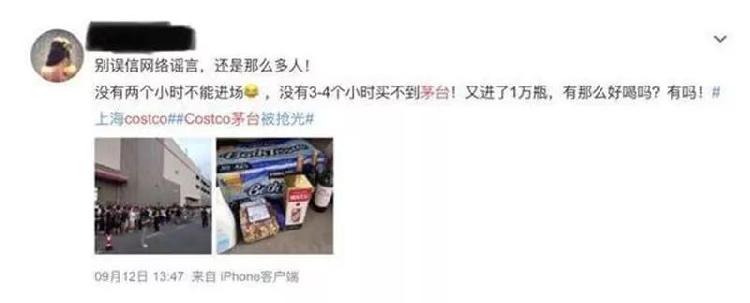

值得一提的是,贵州茅台与 Costco 上海店的合作更是获得“刷屏”效应。中秋节前的9月11日和12日,贵州茅台酒销售公司通过Costco上海店,两天精准投放5吨茅台酒(合计一万多瓶),价格为1499元/瓶。

据媒体报道,当时场面十分火爆,有网友称,在排队两个小时才能进场后,还需要再排队3-4个小时才能买到茅台。

除了两家头部电商平台与Costco上海店外,华润万家、康成投资和物美科技3家公司在今年6月也成为茅台酒首批全国商超、卖场的经销商,分别获得150吨、130吨、120吨的配额。

对于茅台而言,前述新渠道的拓展也是公司的既定方针。有媒体报道称,按照此前安排,今年约3.1万吨茅台酒总投放量中,只有约1.7万吨茅台酒拟投放在经销商渠道中,剩余部分将重点用于扩大直销渠道,包括与大型商超和知名电商合作等。

“以前茅台酒炒作意味重,现在做直销渠道,就是专注做产品,去中间化为的是让渠道更扁平化。”有熟悉白酒行业人士表示,茅台酒零售价不会提,但与大渠道商合作的出厂价肯定有所提高,这依旧能保证茅台的利润。

不过该人士也指出,拓宽直营渠道增加大客户后,贵州茅台的应收账款或许就不会像以前那么表现优异了。“大客户跟小经销商不一样,他们需要账期,所以公司应收账款可能会不断减少。”

终端渠道不再屯货

“我们是835元左右建的仓,做到1120元出的货。”有私募人士告诉记者,投资贵州茅台是一种价值投资,他并不认为835元属于高位建仓。“股价高是由于过往业绩有足够支撑,市场估值是合理的,茅台的盈利能力和增长空间能支持股价的增长。”

事实上,火爆的销售情况带来的正是优异的业绩表现。贵州茅台2019 年半年报显示,公司实现营业收入 394.88 亿元,同比增长 18.24%;实现归母净利润 199.51 亿元,同比增长 26.56%。

有券商研报认为,贵州茅台为代表的高端白酒马太效应凸显,市场一批价和终端零售价持续提升。茅台旺盛的终端需求为其全年的业绩保驾护航,公司业绩或将持续较快增长。

另外,茅台对于产品供给的调整旨在控制价格上涨。

有媒体报道称,贵州茅台酒销售有限公司于9月18日下发了一则《关于经销商提前执行四季度剩余计划和配售指标的通知》,通知要求经销商在 9 月份提前执行四季度剩余计划和配售指标。有市场人士认为,公司提前执行计划量意在缓解供需紧张局面以及控制持续上涨的茅台酒价格。

“现在的零售价是2500元左右,我们的提货价在2300元。”兰州地区某白酒零售商告诉记者,虽然茅台酒的行情持续火爆,但他是“零库存”。“现在不像以前了,价格没法预测,屯到手里可能还赔钱。”

对于上述情况,有区域经销商向记者表示,随着茅台直销渠道的扩大,他们的日子并没有外界想象得那么滋润。“茅台的交易对手现在发生了巨大变化,大家都担心自己的存货与价格产生倒挂,所以都开始慢慢出货了,屯货可能逐步会成为过去时了。”

有券商称目标价超1400元

近半年时间(4月份-9月份),共有38家券商发布107篇研报推荐贵州茅台。其中,东兴证券给予其目标价最高,为1424元/股,国信证券给予其目标价最低,为1150元/股,截至10月8日收盘,目前该股价格已超越最低目标价,为1167.1元/股。

招商证券对于贵州茅台的推荐逻辑为,“贵州茅台多重举措出台,保障批价稳定。近期茅台政策频出,允许经销商提前执行四季度配额,同时与电商直营合作落地,短期有助于平抑批价快涨势头,利好真实消费,预计近期批价将稳中略降,同时利好三季度报表,稳定增长有保障。考虑到紧缺的供需格局,以及电商更多开拓新消费者,预计至年底批价空间仍将稳定,高端白酒景气度仍将延续。”

上游新闻综合自金融界网站、腾讯证券、中国证券网等

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。