中国证券报微信公众号消息,在近期多地房地产政策放松、银行加大对小微企业支持力度的大背景下,又有贷款中介出“幺蛾子”了。

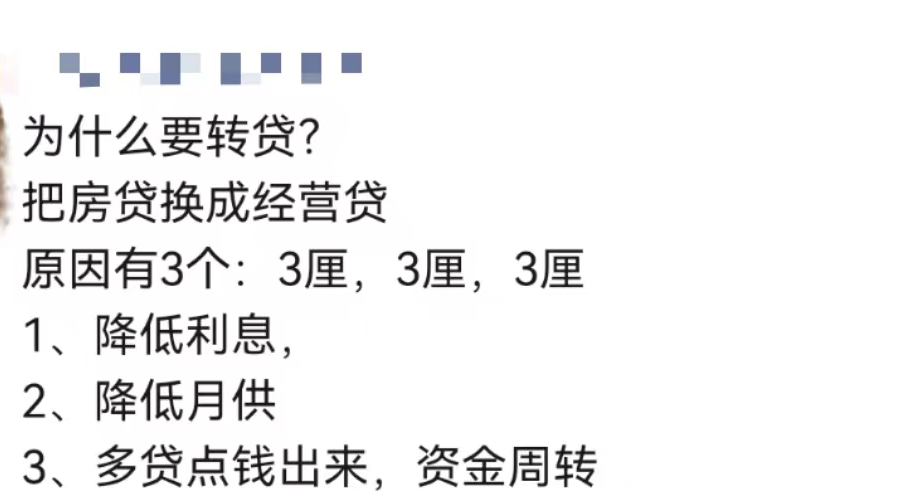

中国证券报·中证金牛座记者近日调查发现,多位贷款中介人士建议居民将房贷转换为经营贷,可每月节省月供资金,减轻房贷还款压力。如果居民当前有购房意愿,还可以帮忙申请经营贷用来买房。

按照一位贷款中介的说法,倘若一套房产价值1000万元,按揭贷款、抵押贷款年息分别为5.35%、3.65%,贷款置换之后,居民5年就可以节省85万元。

果真这么“香”吗?

图片来源:贷款中介朋友圈广告

更大风险 更高成本

多位业内人士表示,将房贷转换为经营贷之后,居民的实际资金成本会更高,且风险不小。

按照银行规定,经营贷只能用于企业经营,居民将资金流入股市、楼市属于违规,倘若被银行发现,则居民的个人信誉会受到影响,经营贷也会被银行提前终止。

另一方面,居民这一违规操作的过程中还掺杂着很多其他成本。按照多位贷款中介的说法,如果居民想要利用经营贷购买第二套房,前提是首套房贷款需要提前结清,以及居民应当具有一个经营满一年的营业执照。

为了满足这些条件,居民需要耗费大量成本。一是大多数居民会请中介协助办理,中介费一般为贷款金额的1%到3%;二是如果居民的房贷没有还清,则需要垫资,垫资利息一般日利率约为千分之一;三是居民还要过户新公司或者办理一个新的执照,可能还要找一个经营场地,这又需要费用。

此外,大部分经营贷款的还款年限为3-5年,先息后本。倘若客户在还本时资金不够,则又需要过桥垫资。如果后期经营贷贷款利率有所上浮,并超过房贷利率,违规操作将“得不偿失”。

违规现象明显减少

违规使用经营贷的现象曾在2021年引起监管部门的注意和整顿。中国证券报记者多方调研了解到,目前商业银行对信贷审批更加严格审慎,居民违规使用贷款的现象也明显减少。

但是,出于银行、客户经理营销压力较大等因素,目前仍有一些银行员工默许了客户违规利用信贷资金的套路,使得资金并未真正流向实体企业,这一风险值得警惕。

某银行一位客户经理告诉中国证券报记者,从审批流程来看,经营贷的申请、审批非常严格,需要客户提供经营流水,并且有足值的房产做抵押。但在审批过程中,银行对流水并不会一一检查,放款之后的资金用途不“明显”违规就可以。

对于当前部分居民违规利用信贷资金的现象,在中原地产首席分析师张大伟看来,房地产市场近期上涨空间较小,加之居民违规利用信贷资金的风险高,预计违规现象极少。张大伟建议银行加强风控,禁止经营贷资金流入私人账户,保障资金落到实体经济。

易居研究院智库中心研究总监严跃进也表示,将低成本的经营贷资金用于房地产市场的行为违法违规,需要严管,加以遏制,避免这些苗头的出现。

原标题:房贷转换经营贷,5年能省85万?馅饼还是陷阱?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。