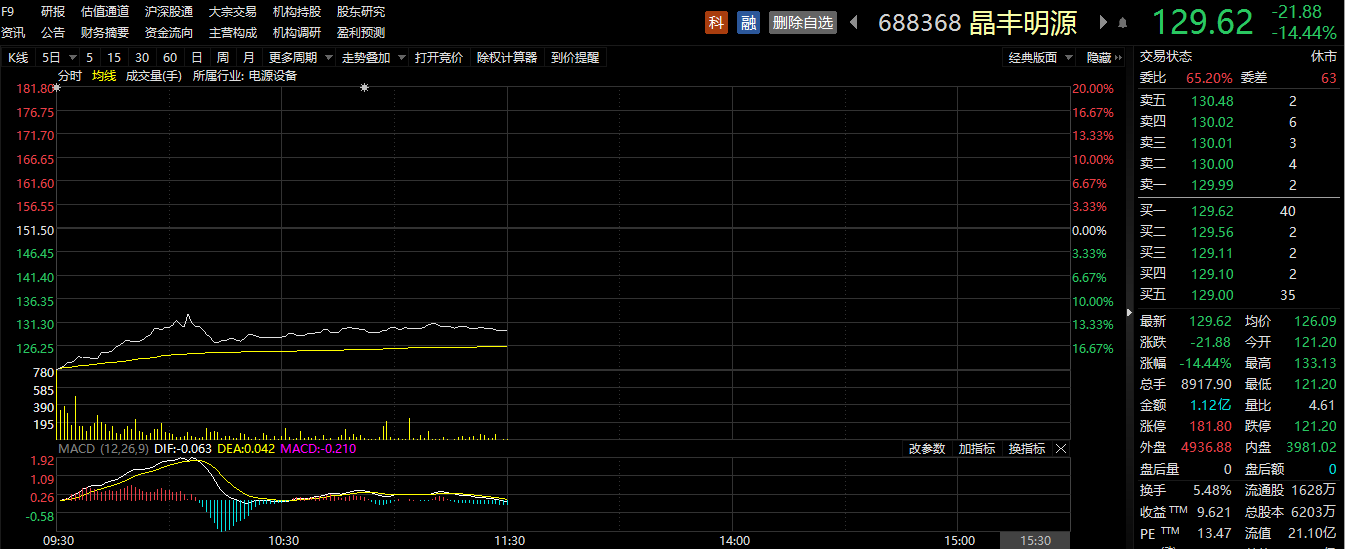

财联社消息,25日早间,晶丰明源大幅低开超18%,再创一年半内股价新低。截至发稿,股价报129.62元/股,跌幅收窄至14.44%。公司股价年内已跌去六成,最新股价更仅有历史高点的两成左右。

消息面上,公司上周五发布一季度报告,当期实现营收3.02亿元,同比减少25.93%;归母净利润-1148万元,由盈转亏。

晶丰明源去年曾交出“半导体最强半年报”,当时净利润达3.36亿元,同比增长3456.99%。如今却为何突然“变脸”?公司在季报中给出了业绩下滑原因:

其一,下游客户及渠道存在库存消化需求,同时疫情下生产及物流受限,Q1产品销量下降;

其二,由于需求减弱,公司Q1下调产品报价,虽然价格依旧高于去年同期,但未能覆盖原材料成本涨幅,毛利率同比下降7.60%;

其三,由于公司加大新产品线研发投入,导致相关费用增加。

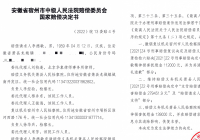

值得注意的是,晶丰明源自去年7月创下新高后,股价一路走低,一季报显示,多家机构“踩坑”被套,其中便包括傅鹏博旗下的睿远成长价值混合。另外,中信证券、社保基金、上投摩根远见则新进一季报前十大流通股东。

图|晶丰明源一季度十大流通股东名单

▍景气分化再获验证 分析师提醒关注Q1存货情况

放眼整个半导体板块,目前已有21只个股披露一季报,其中,气派科技、晶丰明源、拓荆科技Q1亏损,且均为同比由盈转亏。

反观净利润同比/环比增幅居前的个股,则基本围绕两条主线:按照供应链环节划分,设备、材料厂商业绩较好;若按下游应用领域划分,汽车电子相关厂商依旧占优。

这也进一步验证了之前业内关于“景气分化”的判断。

一方面,从各大晶圆厂扩产计划来看,2022-2023年扩产仍处于高峰期,而国内晶圆厂的核心诉求从“稳定生产”过渡为“解决供应链安全”,这显著提振了半导体设备、材料的本土化需求,进而拉动相关公司的订单量。

另一方面,虽然俄乌冲突叠加疫情影响,消费电子需求疲弱,但车用半导体和HPC芯片需求依旧非常强劲。CINNO Research半导体事业部总经理Elvis Hsu指出,车用MCU、IGBT、Mosfet需求和价格前景向好;HPC方面,无论是CPU、GPU还是FPGA,其需求都在快速增长。

值得一提的是,国家统计局数据显示,3月我国集成电路产量自2019年6月以来首次出现同比倒退,但代工企业销售却保持高增。

华泰证券4月24日报告提醒,部分设计公司存货水平可能出现较大上升,建议关注行业Q1存货情况。目前半导体/消费电子前向PE已跌至5年间低位,但在疫情对需求和供应链的影响下,部分公司业绩仍存在不确定性,建议关注下游应用以To B业务为主的公司及行业景气度较高的板块。

原标题:半导体景气分化实锤!昔日“增幅王”业绩变脸 股价自高点打近两折

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。