证券日报消息,在投资者眼中,打新一直以来都是一笔稳赚不赔的生意,新股上市首日几乎均能迎来超高涨幅。然而,目前打新收益空间正在收缩,“躺赢”已成为过去式。

据《证券日报》记者统计,今年以来,作为机构投资者的公募基金,打新收益表现也同样一般。据恒生前海基金测算的1月份打新收益数据显示,以2亿元规模的基金产品为例,A类投资者月度打新收益率为0.45%,低于去年水平。从获配金额看,今年2月份(截至2月27日)的基金打新获配金额环比下滑78%。

基金打新“不再香了”?对此,《证券日报》记者近日围绕基金打新热度及收益情况进行走访调查。

四维度致打新收益走弱

低于去年月度平均水平

近几年,资本市场制度改革明显提速,公募基金等机构投资者踊跃参与,分享注册制改革红利,并通过网下打新收益来增厚产品整体收益。

“公募基金作为A类投资者,网下打新具备较大的政策优势,”一位上海地区公募基金相关负责人对《证券日报》记者介绍称,“比如在市值上没有门槛限制,在配售方面确保公募基金配售比例不低于其他投资者等,也正因此吸引了许多无法享受优惠政策的投资者,借其分享注册制改革红利。”

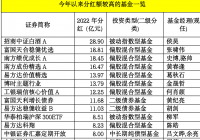

据记者统计,2021年,基金打新收益较为丰厚,A类账户且在2亿元规模公募基金账户全年平均打新收益率达13.22%。其中,6月份打新收益为全年峰值,科创板打新收益贡献最大。

据恒生前海基金测算的1月份打新收益数据显示,以2亿元规模的基金产品为例,A类投资者月度打新收益率为0.45%,低于去年水平。

此外,基金获配金额也在减少。2022年1月份,单月累计获配金额共计98.2亿元,而2022年2月1日至2月27日,累计获配金额仅为21亿元。

经《证券日报》记者走访调查后发现,造成当前基金打新收益走弱主要有四个维度的原因:新股破发数量增加、有效报价区间显著拓宽、入围率明显降低、基金规模增大。

具体来看,新股破发数量增加是拖累打新收益的主要原因之一。据数据统计,按上市首日收盘价计算,今年以来,截至目前,已有5只新股破发,超去年同期的50%,且均集中在1月份,分别为臻镭科技、翱捷科技、迈威生物、星辉环材和唯科科技。

此外,2021年9月18日,“询价新规”落地,调整了双创板报价最高剔除比例,由原来的不得低于所有网下投资者拟申购总量的10%,调整为不高于所有网下投资者拟申购总量的3%。

对此,普益标准研究团队表示,“‘询价新规’落地后,双创板有效报价区间显著拓宽,新规前集中博弈低价以寻求入围的逻辑被打破,新股定价水平抬升,首发市盈率中枢由新规前的23倍左右,整体提升至58倍(2021年12月份数据)。”

“新股发行定价新规实施后,承销商和发行人更加审慎合理定价,从而压缩了上市首日的回报空间,新股上市首日涨跌幅均值明显下滑,拉低打新收益。2022年以来,科创板与创业板新股上市首日平均涨幅仅为43.93%,较2021年初至新规落地前平均涨幅的247.38%下滑超八成。”李维康认为。

上述规则的变化,导致部分基金产品微调了打新参与度。一位华北地区公募基金基金经理对《证券日报》记者称,“询价新规”对基金账户参与数量上扬趋势有一定影响,但整体打新账户数量变化还不明显。据统计数据显示,目前网下打新参与度居前的基金公司主要有广发基金、南方基金、易方达基金、华夏基金、鹏华基金、富国基金、嘉实基金、招商基金、博时基金等,参与询价账户数均在200次以上。

另外,入围率也在明显降低。对此,恒生前海基金相关负责人对记者表示,一方面,市场询价分散度提升,报价区间差异更大;另一方面,因为新规对研究能力提出更高要求,这给了承销商更大自主权,所以市场产品新股报价平均入围率普遍下降10%至20%。据数据显示,科创板和创业板基金账户新规前平均入围率为81.66%,新规后平均入围率下降至64.09%。

最后,基金规模增多也会导致打新收益下降。一般情况下,基金规模越大,打新收益则会被摊薄的就多,从而削弱基金的收益。因此,打新基金都会控制在能够体现打新策略收益增强较为明显的规模,以发挥打新策略的优势。

“这几年权益类基金产品规模增长迅猛,许多50亿元、100亿元,甚至千亿元量级基金产品横空出世,而受限于新股网下打新整体规模,适配打新收益最大化的基金规模基本控制在2亿元左右。而规模越大,打新增益效果越难显现。”一位专注于北交所打新业务的投资经理对记者表示。

基金打新风险多来自

新股估值及底仓波动

虽然作为曾经“无风险收益”的代表,基金打新可利用既有仓位,通过打新投资策略,起到增进产品收益、配合基金规模发挥最大化等效果。但是基金打新的风险问题也尤为值得注意。

恒生前海固收基金经理李维康对《证券日报》记者表示,公募打新有可能出现负收益的风险。这主要是由于新股的质量高低不一,特别是由于上市公司和发行承销商的定价策略不同,所以新股定价就可能存在高估值的情况,进而出现上市首日涨幅不及预期甚至破发的风险。

“在这种情况下基金打新会更加考验管理人的研究能力和判断能力,对于明显高估值的新股可以选择放弃申购,以规避破发风险。”李维康称。

此外,从底仓的波动风险来看。基金打新需要配置一定的股票底仓,底仓股票的波动不仅会影响基金收益,也会影响打新的收益。

例如,2021年12月份以来,市场波动开始加大,以科创板、创业板为代表的成长板块出现明显下跌,不但影响市场投资者对于新股投资的风险偏好,也影响了底仓收益。为降低底仓波动影响,部分打新基金倾向配置波动率更低的蓝筹白马股,但市场整体的风险依然需要关注。

原标题:基金打新收益逐渐走弱 躺赚成过去式

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。