财联社消息,上周,一篇围绕围棋专业术语“本手、妙手、俗手”的高考作文题,引发了国内网友的热议。而在上周五又一轮爆表的美国通胀数据出炉后,本周即将马不停蹄召开6月货币政策会议的美联储,或许也将面临如何“落子”的考验。

美国5月份通胀率触及40年新高,在多个重要商品价格普遍上涨推动下,通胀出人意料地加速上升,给美联储带来更长时间内激进加息的压力,也给白宫和民主党带来更严重的政治难题。美联储主席鲍威尔正面临一个越来越严峻的取舍:要想重新控制物价,他可能不得不把经济推入衰退,而金融市场也可能因此动荡不休……

美联储在美国当地时间本周二和周三将举行为期两天的会议,鲍威尔将在周三会后(北京时间周四凌晨2点半)举行新闻发布会。有趣的是,若以围棋术语中的“本手、妙手、俗手”为例,美联储本周的利率决议也将面临类似的不同抉择:

“本手”是指循棋理而下,朴实无华,讲究规律与正道的下法——在上周通胀爆表之后,美联储若打算遵循“本手”,那么在本月加息50个基点的同时,可能会因通胀的根深蒂固而进一步明确其前瞻指引,例如将9月再度加息50个基点纳入指引当中,同时将利率点阵图进一步上移,以贴合市场预期。

“妙手”是指神思天外、出人意料,追求变化与创新的下法——在坊间对通胀失控的警告愈发嘹亮之后,如果美联储真的把遏制通胀视为第一要务,那么其能采取的“妙手”无疑将是进一步采取更鹰派的立场,例如在本月或暗示下月直接加息75个基点。这样做固然将出乎市场预期,但若再不思“变”,美联储很可能陷入“满盘皆输”的境地。

“俗手”是指汲汲于一隅实利,看似合理其实受损,违背客观规律的下法——在眼下,美联储最落入下乘的“俗手”,或许便是拘泥于过往的表态,什么都不做出改变,依然只明确本月和下月加息50基点的承诺,并继续放话称接下来的货币政策走向将取决于未来的通胀数据。此类美联储常用的“打太极”做法虽然看似合理,但在眼下通胀火烧眉毛的时刻,却无异于将“引火自焚”。

鲍威尔本周三究竟会如何“落子”呢?相信所有市场人士都正拭目以待。

由于美联储在上周已早早进入了议息会议前的缄默期,这令联储官员如今完全没有机会透露其最新想法,但至少眼下,一些人已预期美联储可能会下出“妙手”……

美联储议息周来临:加息75个基点概率骤然升温

从利率市场的预期看,美国5月份的炙热通胀数据已进一步强化了市场对美联储继续50个基点加息步伐直到9月的预期,甚至不乏有人思忖更大幅度加息的可能性。

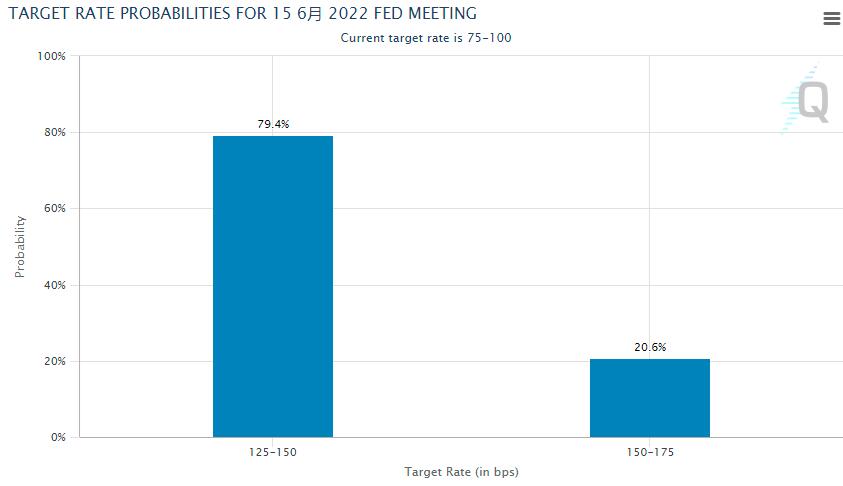

根据芝商所的美联储观察(Fed watch)工具显示,联邦基金期货交易员目前认为美联储6月份加息75个基点的可能性约为23.6%,高于上周四的3.6%。

而由于6月直接加息75个基点可能过于突然,目前更多的市场预期集中在了7月美联储可能加码之上。美联储观察工具显示,美联储在7月议息过后将利率上调至2.00%-2.25%区间的几率为53.4%(未来两次会议累计加息125个基点);上调至2.25%-2.50%区间的几率为13.1%(未来两次会议累计加息150个基点)。

巴克莱是在上周五爆表的美国CPI数据发布后,最先喊出美联储将加息75个基点的投行之一。巴克莱银行分析师Jonathan Millar等在报告中写道,美联储现在有充分的理由在6月份以超出预期的力度加息,这原本既有可能发生在6月,也有可能在7月,但如今该银行认为,美联储将在本周的议息会议上加息75个基点。

巴克莱写道,鉴于近期通胀数据令人意外的上涨幅度,美联储应该希望采取比预期更强硬的立场,让市场感到意外。

相比于巴克莱,其他不少投行机构虽然没有那么鹰派,但也普遍不再排除未来美联储加息75个基点的可能性。

富国银行高级经济学家Sarah House就表示,“即使在这些快马加鞭的时期,美联储可能也不愿让市场意外,所以6月会议意外加息75个基点的可能性很小,然而,我们可能看到主席鲍威尔在会后的新闻发布会上更清楚地表明,如果通胀不下降,那么未来会议加息75个基点就有可能。”

Piper Sandler全球政策研究主管Roberto Perli也指出,“如果这么高的通胀环比数据持续下去,那么7月之后加息50个基点的可能性就会大大提高。我也不排除75个基点的可能性。鲍威尔说5月份没有积极考虑,但如果通胀没有减弱迹象,很可能未来会考虑。”

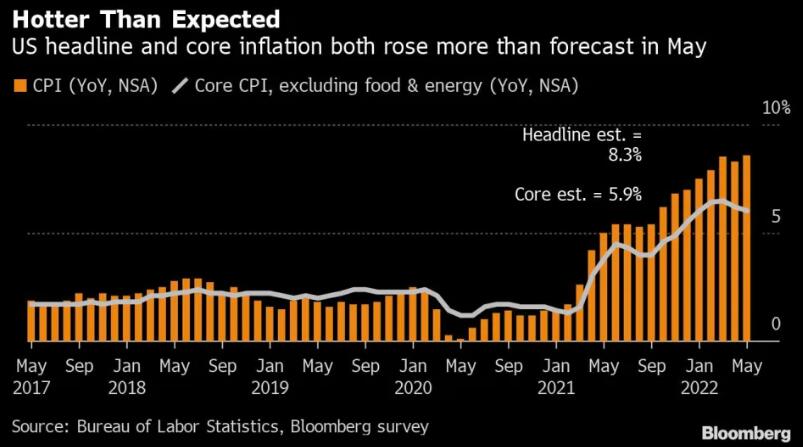

美国劳工部上周五发布的报告显示,5月份美国消费者价格同比上涨8.6%,远超预期的同时进一步刷新了40年来的最高纪录,这一数据也彻底打破了白宫有关决策者管住了美国人生活成本飙升的说法。不含食品和能源的核心消费者价格同比上涨6%,环比上涨0.6%,同样高于预期。

高通胀下的“牺牲品”:美国股债市场面临更多考验?

正如仓央嘉措诗词所说,“世间安得双全法,不负如来不负卿”。对于美联储而言,如果他们想在本周下出更为激进加息以遏制高通胀的“妙手”,那么自然也会面临更多的“牺牲”——美国经济很可能加速陷入衰退的境地,而股债等金融市场也料将更为动荡不安……

有业内人士就形象地表示,去年大部分时间,鲍威尔表现得有点像当年那个纵容通胀的前辈亚瑟·伯恩斯。如今的他,却越来越多地有了通胀杀手、美联储形象代言人保罗·沃尔克的模样。本周三,在美联储预计再次加息50个基点之后,他在新闻发布会上可能会对这个形象乐此不疲。

摩根大通首席经济学家Bruce Kasman表示,“我对在不发生经济衰退情况下将通胀稳定在可接受水平的可能性越来越悲观。”他预计,长期高通胀和劳动力市场紧张将导致更高的工资要求和更高的企业成本。

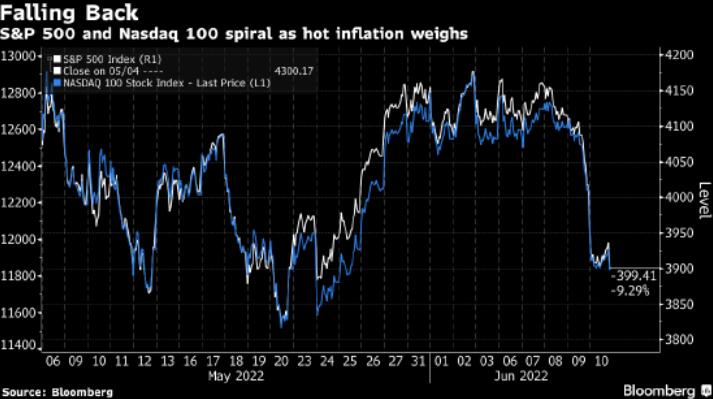

事实上,在华尔街,上周五的CPI数据发布后,美国金融市场再度遭遇的“股债双杀”局面,已经令越来越多的业内人士不寒而栗。

美国股市上周五连续第三天下跌,并创下了1月份以来最大的周跌幅。标普500指数当天下跌2.9%,全周下跌超过5%。道琼斯工业平均指数下跌2.7%,全周跌4.6%。纳斯达克综合指数下跌3.5%,全周下跌5.6%。标普500指数11个行业板块在上周五全线走低,可选消费、科技和金融板块均下跌超过3.6%。

而为令人胆战心惊的跌幅出现在债市,对利率变动更为敏感的短期美国国债市场反应尤为激烈。2年期美债收益率上周五单日暴涨26个基点至3.07%,为2009年以来最大涨幅。5年期国债收益率上升19个基点至3.25%,刷新2008年新高。10年期美债收益率上周五涨11.4个基点报3.162%。

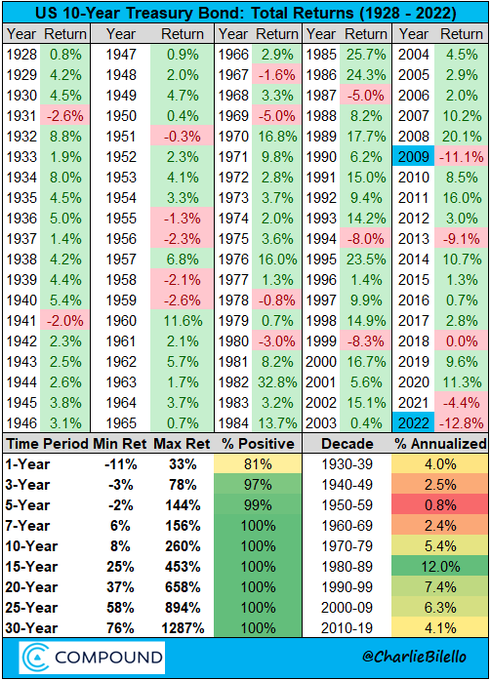

自从年初以来,10年期美国国债的回报已累计重挫了12.8%,很可能创下近百年历史上最糟糕的年景。

作为经济衰退前瞻指标的美债收益率曲线倒挂局面则开始重新出现——2年期和10年期国债收益率之差在周一早盘已缩小至不到5个基点。5年期和30年期国债收益率之差在上周五则已跌破零,为5月4日以来首次倒挂。MKM Partners首席经济学家Michael Darda在彭博电视上表示,“我们正在面对滞胀环境,美联储仍然落后于形势。”

而随着美联储正式迈入议息周,上周五爆表通胀数据引发的市场风暴会否刮得更为猛烈?股债市场会否迎来更为令人感到窒息的跌势?一切或许就将取决于美联储究竟将如何“落子”。别忘了,美联储的这局棋,可还远没有进入“收官”阶段……

原标题:本周轮到美联储“落子”:鲍威尔将下出本手、妙手还是俗手?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。