上海证券报消息,元宵佳节,3000亿元“麻辣粉”上桌。

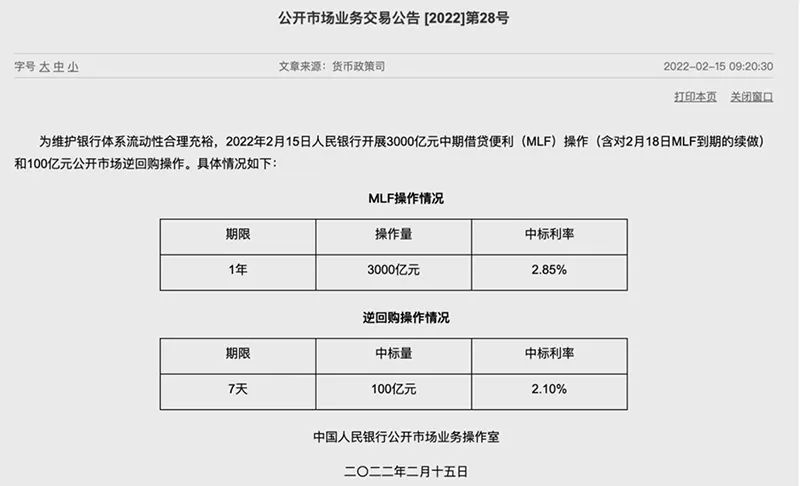

2月15日,人民银行公告称,为维护银行体系流动性合理充裕,开展3000亿元中期借贷便利(MLF)操作(含对2月18日MLF到期的续做)和100亿元公开市场逆回购操作,中标利率分别为2.85%、2.10%。

MLF操作意在保障市场中长期流动性合理供给,发挥着中期政策利率信号作用和引导功能。结合本周五2000亿元的MLF到期规模来看,今日开展的MLF操作实现“量增价平”。

分析人士认为,“量增”既有利于引导银行信贷投放力度的加大,也注重了货币政策的及时性、有效性和货币市场的平稳运行,释放出继续推进宽信用过程的信号。而日前发布的信贷和社融数据均实现“开门红”,显示此前政策效果已在逐步显现。考虑到保持合理的政策节奏,“价平”亦在市场预期内。后续来看,在稳增长和宽信用的诉求下,政策利率仍有下调空间。

“量增”:释放继续推进宽信用信号

在今年1月央行超预期下调MLF和公开市场操作中标利率的背景下,最新一期MLF操作力度备受市场关注。在业内人士看来,此次MLF增量续作,释放了继续推进宽信用过程的信号。

“在当前宏观经济以及金融市场的具体背景下,本次操作的数量既是充足的,也是克制的。”光大证券固定收益首席分析师张旭认为,本次操作规模既有利于引导银行信贷投放力度的加大,也注重了货币政策的及时性、有效性和货币市场的平稳运行。

东方金诚首席宏观分析师王青表示,在去年12月全面降准、2022年1月MLF利率下调接踵落地后,终端市场利率持续下行。这意味着,银行体系流动性已处于较为充裕状态。同时,最新发布的1月金融数据显示,信贷迎来“开门红”,社融、M2同比都有明显加速。

数据显示,当前,1年期商业银行(AAA级)同业存单到期收益率已降至2.4%-2.5%区间,明显低于MLF操作利率水平。业内认为,此时过量供给基础货币的边际效用并不高。

“尽管当前市场利率在MLF利率下方运行,但着眼于引导金融机构有力扩大贷款投放,MLF小幅加量续作比较符合当前的货币政策取向。”王青说,在当前经济下行压力较大的背景下,货币政策仍需在稳增长方向上充足发力,继续推进宽信用过程向纵深发展。

近日发布的《2021年四季度货币政策执行报告》强调,稳健的货币政策要灵活适度,加大跨周期调节力度,发挥好货币政策工具的总量和结构双重功能,注重充足发力、精准发力、靠前发力,既不搞“大水漫灌”,又满足实体经济合理有效融资需求,着力加大对重点领域和薄弱环节的金融支持,实现总量稳、结构优的较好组合。

“价平”:政策效果已在显现

后续仍有下调空间

2月MLF中标利率保持不变,符合市场预期。业内认为,日前发布的1月信贷和社融数据全面超出市场预期,显示政策效果已在逐步显现。考虑到保持合理的政策节奏,本期政策利率持稳在预期内。

“1月MLF利率下调,短期内监管层将观察政策效果,2月政策利率保持不动符合市场预期。”王青表示,即使在2020年初疫情高峰期,也未出现连续两个月下调政策利率的操作。

关于后续降准降息空间,专家认为,在稳增长和宽信用的诉求下,政策利率仍有下调空间。中国邮政储蓄银行研究员娄飞鹏认为,从去年四季度货币政策执行报告看,稳增长已经成为当前政策的主要目标,货币政策也根据流动性情况,通过综合运用法定准备金率、MLF等增加中长期流动性供给。据此来看,降准仍然有可能。

“稳增长基础尚不牢靠,货币政策仍然处于宽松通道之中,降准降息都还有空间。”中信证券联席首席经济学家明明表示,稳增长和宽信用需要从供需两端政策发力,缓解金融机构三大约束之外,还需要进一步引导企业贷款利率下行来激发信贷需求,表明了当前的贷款利率水平还有进一步下行的空间。

王青表示,接下来,我国货币政策将增强自主性和独立性,不仅不会跟进海外收紧,而且还有边际宽松空间。半年进一步降准降息都有可能,主要视国内经济运行是否存在偏离合理区间风险,以及房地产市场运行状况而定。

对于本月20日即将发布的LPR报价,业内普遍预期其将按兵不动。“2月LPR报价的定价基础保持不动,本月1年期和5年期LPR报价也将大概率保持不变。”王青说。

资金面春风和煦

资金面方面,春节过后,央行公开市场持续净回笼,并无碍月初资金面宽松格局。在节后现金回流的助益下,主要回购利率均呈现下行态势。

数据显示,2月7日至今,央行连续7日实施净回笼,累计从金融体系收回资金1.03万亿元。然而,2月9日至今,DR007跌破2%,全周均值降至2%附近,连续4日下行之后小幅上行,总体保持在较低水平。

关于“重价不重量”,央行此前已多有强调。央行日前发布的《2021年四季度货币政策执行报告》表示,从市场角度来说,观察流动性松紧程度最直观、最准确、最及时的指标是市场利率,判断货币政策姿态也应重点关注公开市场操作利率、MLF利率等政策利率,以及市场利率在一段时间内的总体运行情况,而不宜过度关注流动性数量以及公开市场操作规模等数量指标。

张旭表示,在去年12月全面降准释放1.2万亿元长期流动性、今年1月通过MLF操作提供2000亿元中期资金的基础上,央行今日再度投放了1000亿元中期基础货币。

“这段时间连续足量的流动性投放可以充分满足金融机构对短、中、长期资金的需求,有利于缓解银行贷款创造存款时的流动性约束。未来,银行体系流动性会继续保持保持合理充裕,DR007始终围绕公开市场逆回购利率平稳运行。”张旭说。

央行也表示,在目前的流动性管理框架下,会盯住市场利率开展操作,无论影响银行体系流动性的各种因素如何变化,央行都会灵活运用多种货币政策工具及时应对,保持流动性合理充裕。对于货币政策工具到期,央行会科学安排到期节奏进行跨周期流动性管理,审时度势根据调控需要对一些到期工具进行适度续做,充分满足市场合理流动性需求。

原标题:元宵节这碗“麻辣粉”,央妈加量了!未来,还有想象空间

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。