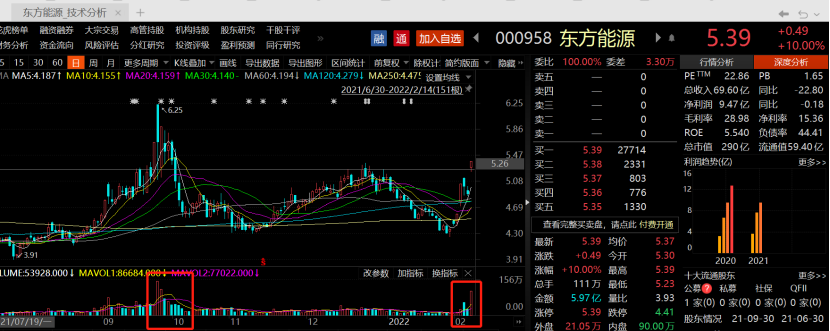

随着美联储退出QE和加息的态度越来越明确,市场上有大量研究聚焦在美联储历次收紧对资产价格的影响,以便鉴往知来。本文则从两个不寻常的现象说起,聚焦于分析本轮收紧面临的宏观背景有何不同,以及对经济和资产价格的影响有何不同,为投资者的大类资产配置提供参考。

主要结论:

本次收紧预期形成后至少有以下两个表现与以往明显不同:1)美国利率开始抬升后,美股迅速下跌,而黄金偏强,而过去黄金对利率更敏感;2)在美国加息而中国降息的背景下,人民币兑美元竟然升值,这在过去几乎没有出现过。

本轮收紧时,美国面临的通胀压力远大于上一轮:本轮QE叠加了美国政府的“撒钱”的政策,不仅压低了利率,还通过政府大幅加杠杆完成了信用创造,由此带来的总需求扩张和通胀压力不会随QE退出而快速消退,而要等待“撒钱”后遗症的逐渐消减。大宗商品价格表现可能超预期。

本轮收紧主要基于通胀压力而非经济和就业复苏:由于美国制造业的空心化,补贴带来的巨大需求转化为强劲的进口和严重的通胀,而经济和就业的复苏并不理想。这意味着未来一旦通胀压力有所消退,紧缩措施也会快速退出。

美元吸引力有所下降,收紧后美元回流可能不如以往:美国国债持有者中,美联储占比不断提高而外国投资者占比下降,中国在2018年后降低美债在外储中的比例以及快速提高人民币在国际贸易中的应用,都反映了美元吸引力有所下降。这意味着本轮收紧带来的美元回流可能不如以往,美债在失去QE的买盘后利率可能快速上升,而美元指数上行空间可能低于预期。

美股对低利率依赖度高,短期调整压力大:过去十几年美股的科技巨头贡献了指数的绝大部分涨幅,而科技巨头在高利润率和低利率的环境下加杠杆大幅回购股票起到了重要的助推作用。长期低利率环境下,美股的估值处于高位,利率上升将给美股带来较大的调整压力。但未来通胀压力一旦缓解,美国在经济和就业压力下将重回低利率环境,或者美股估值调整至合理水平后,美股中享有全球技术垄断的科技巨头将再受追捧。

对黄金短期情绪或有影响,中长期仍看好:通胀高企下美联储加息,美元实际利率可能并不会走高。中长期来看,美国债务货币化的闸门一旦开启很难停止,这将动摇美元在全球的地位,看好黄金中长期的表现。

对欧洲市场影响较大,对新兴市场影响弱于上一轮:过去十年,同样实施了QE和超低利率政策的欧洲增持美国国债较多,而其他经济体增持速度明显放缓。因此,在美联储收紧和美国利率上升过程中,资金从欧洲回流的力度可能较大,而对新兴市场的影响可能低于以往。近期每次美联储加息预期上升时,美元兑欧元的升值幅度都明显高于其他主要币种,这或许印证了上述判断。

原标题:本轮美联储收紧货币对全球资产价格的影响有何不同?

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。