共享单车起家的哈啰出行将赴美上市。

4月24日,哈啰出行正式向美国SEC递交招股书,准备在美国纳斯达克上市,计划通过IPO筹集至多1亿美元资金。瑞信、摩根士丹利及中金公司为联席保荐人。数据显示,2020年哈啰全年总收入60.44亿元(人民币,下同),交易用户达1.83亿,总交易金额为130亿。

值得注意的是,共享单车发家的哈啰,顺风车业务却贡献了大笔交易额。 2020年交易总额中,哈啰出行共享两轮和顺风车两大块主营业务分别贡献约58亿元和约70亿元。与此同时,还在不断拓展边界,把业务延伸至旅游、团购、酒店、换电等本地生活板块。

业内人士指出,共享单车的价格几乎压到最低点,只靠共享单车本身已很难直接盈利或自负盈亏,需寻求多元化发展。不过,无论是顺风车业务还是新切入的本地生活服务,哈啰都充满挑战。

共享单车起家,市场份额目前位居第一

没人会想到,6年之后,共享单车的头牌会是后入局的哈啰。

2015年,共享单车踏上风口,ofo、摩拜先后出现。哈啰出行原名为哈罗单车,诞生于2016年9月,并于同年在厦门试运营。

此后六年间,共享单车经历野蛮生长、百团大战,随着ofo暴雷、摩拜卖身而告终。一轮洗牌后,哈啰成为“唯一幸存者”。

艾瑞咨询数据显示,截至2020年12月31日,以骑行量计,哈啰是2020年中国境内排名第一的共享自行车提供商。

网经社电子商务研究中心生活服务电商分析师陈礼腾分析称,在发展初期,哈啰出行采取“农村包围城市”的打法在共享单车大战中存活下来。如今,和滴滴青桔、美团单车成为行业的新“三巨头”。

招股书显示,截至2020年末,哈啰出行的两轮共享服务已在300多座城市(地级市及以上)开展,2020年共享两轮骑行次数为51亿次。

两轮+四轮,顺风车贡献大笔交易额

不仅是两轮车,哈啰出行还在2018年上线哈啰助力车业务,2019年再上线顺风车业务,2020年上线电动车业务。

招股书显示,其顺风车业务已贡献了大笔交易额,净利远高于两轮车业务。

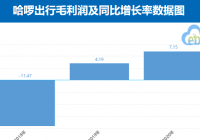

2020年,哈啰出行总交易金额约为130亿元人民币,其中两轮车业务交易额约58亿元,顺风车业务交易额约70亿元。

2018年至2020年,哈啰出行两轮车业务营收分别为21.14亿元、45.44亿元和55.03亿元,2019年起实现毛利率转正。在2019年和2020年,哈啰出行的共享两轮业务毛利率分别为6.4%和6.7%。

2020年,其顺风车业务营收4.6亿元,同比2019年大幅增长131.2%,其中乘车距离的延长为收入增长贡献超20%。顺风车毛利为3.77亿元,超过了两轮服务,且较2019年同比大幅增长166.97%;毛利率高达81.4%。

对此,中国并购公会信用管理专委会专家安光勇分析称,共享单车是实体,其成本高,不仅需要单车本身,还要配套管理,有统计称后期维护费用是单车本身价值的数倍。而顺风车业务几乎不需要任何的线下的硬件,纯粹是一个互联网的平台,运维成本相当低的,比较看好。

仍在亏损,多元化拓展充满挑战

目前,重资产、重运营、客单价低的共享单车业务是哈啰出行营收主要来源。其行业竞争及共享单车较差的盈利能力给哈啰出行带来三年累计超48亿元的净亏损,但得益于其运营效率的提升以及精细化的管理,亏损在持续收窄。

招股书显示,2018、2019、2020年度,哈啰出行的营业收入分别为21.14亿、48.23亿、60.44亿元,相应的亏损分别为22.08亿、15.05亿、11.34亿元。

近年来,除了交通出行,哈啰出行也在不断拓展服务边界。2020年4月,哈啰上线了吃喝玩乐的本地生活服务,包含酒店、餐饮等到店服务,接着同城跑腿业务,火车票业务,货运等业务不断上线。随后,其关联公司经营范围还覆盖旅游业务,并注册酒店商标。

去年12月,天眼查App显示,哈啰关联公司上海钧丰网络科技有限公司新增多条“哈啰酒店”的商标信息。涉及的国际分类为餐饮住宿、日化用品、厨房洁具等。除此之外,哈啰公司还申请“哈啰学车”,“哈啰好物”,“哈啰棒途”,“小哈”,“哈啰换电”,“哈阿姨”、“嗨换电”、“哈啰惠生活”等多个商标。

陈礼腾称,哈啰出行不断拓展边界,也意味着将面临和滴滴、美团、阿里巴巴、携程、同程旅行等的直接竞争,进军本地生活服务的过程注定充满挑战。

背靠巨头生态圈,有差异化优势

天眼查App显示,哈啰出行已获10余次融资,投资方包括蚂蚁金服、威马汽车、纪源资本等。2018年4月完成E轮融资之后,截至2019年年底又完成了5轮的战略融资。

招股书披露,哈啰出行联合创始人兼CEO杨磊持有166772842股普通股,占股10.4%。哈啰出行的第一大股东是蚂蚁集团,持有584350936股普通股,占比36.3%。此外,共享单车公司永安行持股7%,GGV持股6.1%。

业内人士分析,背靠巨头是哈啰出行能在竞争激烈的共享单车行业“杀出重围”的重要原因之一,借支付宝征信上线的“全国免押金”服务使其两轮车业务快速扩张,后续得到蚂蚁金服的输血,得以再拓展新业务。

安光勇也表示,阿里庞大的生态圈是哈啰出行的竞争优势,即能够渗透到滴滴等竞争公司很难进入的领域,例如团购等阿里已经搭建起来的庞大的生活场景中。

但哈啰也在招股书中披露了自身运营风险。

哈啰出行提到,若公司未能吸引和留住用户、在激烈的竞争中失去市场份额、没有获得足够的资本来支持公司的运营等因素也可能使哈啰出行的业务、财务状况和前景受到影响。此外,哈啰出行的本地服务,特别是共享的两轮车服务和拼车市场受到高度监管,如果监管部门采用新法规或对现有法规的修订,可能会对其业务,经营业绩和财务状况造成重大不利影响。

上游新闻·重庆商报记者 韦玥

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。