全国范围内的房贷利率“换锚”正式落地。今日(8日),央行房贷利率新政实行,新发放的商业性个人住房贷款利率将参照贷款市场报价利率(LPR)进行定价。

您准备好了吗?

购房者“画像”:平稳应对 未乱节奏

目前,我国每个月有几十万笔新增住房贷款,存量则高达6000多万笔。可以说,房贷利率新政关系到千家万户。

即将迈入而立之年的小田,7月份在父母支持下在深圳市盐田区购置了一处新房,贷款利率较基准利率上浮5%。对于LPR加点的新机制,“没兴趣了解,反正我都已经跟银行签合同了。”小田称。

北京链家一位工作人员告诉记者,9月底时她有一两位客户走加急通道办理了房贷,按照旧的利率定价办法签订了合同。但是其他的客户依然比较平静,虽然内心有纠结,但是买房的节奏并没有受到影响。

上升还是下降?

此次调整之后,房贷利率是上升还是下降?

对于这一大家关心的问题,央行副行长刘国强在8月20日召开的国务院政策例行吹风会上明确表示:有一点是肯定的,房贷的利率不下降!

自2015年10月24日以来,我国个人住房商业贷款5年及以下的基准利率为4.75%,5年以上为4.90%。目前国内绝大多数住房贷款年限均在5年以上,4.90%这一基准利率通常也是银行及购房者参考的标准。

央行新政明确,首套房贷利率应不得低于5年期以上LPR,即4.85%,二套房贷利率不得低于增加60个基点后的5.45%。对比来看,定价基准转换后,全国范围内新发放商业性首套个人住房贷款利率下限与当前我国个人住房贷款实际最低利率水平基本相当,变化不大。

中原地产首席分析师张大伟指出,总体来看,这仍然是一个中性的政策,政策的目的是平稳房地产预期,避免房地产利率跟随LPR明显下调,是避免刺激房地产而非打压房地产。

不过,张大伟强调,LPR利率是浮动的,意味着房贷利率也会是浮动的,此后LPR利率下调的可能性较大,那么房贷利率也会随着下调,房贷利率和目前相比,上涨的可能很小。

未来每个人的利率可能不一样

对于新政在各城市的实施,公告也做出了明确的要求。

央行表示,省一级分支机构应指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限;银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

中国人民大学重阳金融研究院副院长董希淼指出,新政规定了房贷利率全国统一的最低要求,按照“因城施策”原则,预计多数地区个人住房贷款的实际利率将会有所上升。

国盛证券称,原先首套利率有折扣的城市,如上海、厦门等,和原先首套房贷利率上浮的城市,如北京等,短期将受到不同的影响。未来,不乏会出现加点下限为零的城市,亦会出现房价上涨过快加点数较高的城市,实际按揭利率变化将因城而异。

人民银行成都分行相关负责人表示,新版房贷利率更加市场化,每个银行会根据风险防控情况,以及个人信用风险等因素制定价格,未来每个人最后确定的房贷利率加点幅度可能都会不一样,这也体现因城施策的原则。

房贷利率新政对房价影响几何?

房贷利率新政的推出,对于当前的房价影响大吗?

有专家认为影响不大。

因为相对于其他房地产价格影响因素(如限购政策和首付比例等因素),利率变动对于房价的影响相对有限。以一个购房案例进行解释:

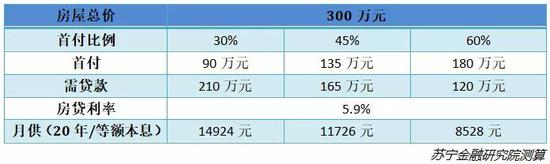

假设总房款为300万元,三成首付90万元,需向银行贷款210万元,根据不同的房贷利率,按20年期限,以等额本息形式,每个月需要还款的金额如下图所示:

可以发现,随着房贷利率的上浮,购房者的月供金额确实有所增加,就如一个中小波动,房贷利率由5.9%上升60个基点,到6.5%,每月的月供增加730元,一个较大的波动,房贷利率从5.9%上升到7.9%(上升200个基点,在当前适度宽松的货币政策的环境下,可能性不大,在此引用更多的是压力测试),每月的月供增加2500元。

下图是首付增加对于购房者的影响:

同样是300万元的房子,按照首付60%计算(接近北京、上海等一线城市的二套房首付比例),需要180万元首付款,相比原来(三成首付),多缴纳90万元现金。

由以上案例可见,相比利率波动使得每月增加上千元月供,首付比例波动则需要购房者短时间内筹集和缴纳大笔购房首付款,对于购房者的购买力和需求影响更大。实务中,各地确实也是通过提高二套房首付比例来抑制投机炒房,调控房价的。

具体请看部分一二线城市的二套房首付比例:

另外,大部分一二线城市,还对购房资格进行了限制,只有具有本地户口、工作居住证或者在本地缴纳多年社保/税收的前提下,才有资格购房,如此进一步限制了购买力和需求。

综上所述,相比首付比例和各地的限购政策,此次利率新政对于房价影响有限。

购房贷款的两点建议

房贷利率新政下,应该如何买房?

由于市场报价机制(LPR)的引入,不排除新的房贷利率比老政策(基准利率)有更大的波动性,如此也意味着更大的利率风险。因此,笔者建议:

(1)留足余量,量力而行。购房者在测算月供和贷款规模时,应该结合自己的收入水平,留足余量,量力而行。如每月到手收入为20000的购房者,建议考虑将月供额度设置为10000元,按等额本息(利率5.9%)、20年贷款期限计算,可贷额度在150万左右。如此配置,一方面,保证了每月有10000元的消费/生活开支或者储蓄,不会影响到生活质量,另一方面,即使房贷利率出现向上波动,每月多支出上千元房贷月供,也是可以接受的。反之,如果余量不足,虽然可贷金额有所提高,但是受到利率风险的影响也相应增大了,严重的可能会影响生活质量。

(2)选择公积金贷款/混合贷。目前房贷利率新政仅限于商业贷款,公积金贷款仍沿用老办法,不仅利率更低,而且利率波动小,利率风险更低。故同等条件下,如果条件允许,建议选择公积金贷款,如果公积金贷款额度不够,也可以考虑公积金+商贷混合模式。

上游新闻综合自中新网、红星新闻、苏宁财富资讯、上海证券报等

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。