“太可怕了,晚上做梦都在拉存款”,某城商行员工一句话道出了今年年终银行揽储的压力。

每逢季末、年中、年末等时间点,资金面紧张已成惯例。尽管2018年三季度央行集中释放流动性呵护市场,市场资金利率下探至政策利率下方,但年终银行的揽储压力并未减少,“揽储难”依旧是今年银行业的写照。

银行上演花式拉存款

这些年,几乎所有银行年年都面临着揽储难的问题。

近日,华尔街见闻记者以储户的身份走访多家沪上银行后发现,进入十二月,各家银行为了应付年末“大考”,又开始使出浑身解数展开揽储之争。

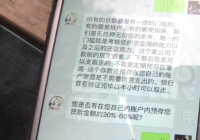

利率上浮是各家银行最常用的招数。以某国有大行为例,该行3个月、6个月、1年、2年、3年等多个期限,存款额达2万以上的定期存款,利率均较基准利率(2.75%)上浮40%。同时,该行的大额存单利率上调幅度较基准利率上浮了40%~50%。

屡禁不止的“存款送礼”今年也重现“揽储江湖”。某股份行客户经理告诉记者,该行20万起购大额存单收益率最高可达4.18%(较基准利率上浮52%)。客户购买后,银行每月还能赠送6袋米。和往年存一次款,只送一袋米相比,可谓优惠力度“空前”。

此外,今年大热的结构性存款成了银行的揽储利器。据上述股份行客户经理介绍,该行即将发行的一款3年期的结构性存款,“预期收益率”可达4.6%。她强调称:“别看它不是保本理财,但按照我们以往的经验,这款产品都能达到最高收益!”

花式拉存款背后:存款流失,存贷比不断走高

“送礼”、“提息”、发“高息”结构性存款……为拉存款,银行手段尽出。多位业内人士指出,存款流失,而贷款额却在稳步增加,银行的存贷比不断走高是银行“花式揽储”的主因。

据相关媒体统计,自1979年至2018年这39年间,我国金融机构各项存款余额同比增速从未跌破9%。而今年10月,我国金融机构各项存款余额同比增长8.1%,创40年来最低。在银行存款增速整体下滑背景下,居民存款增速从2008年到2018年,短短10年间,城乡居民存款增速从18%下滑到7%左右。

央行数据显示,今年以来,银行存款总额虽然有增长,但在持续增长的存款中,活期存款增速出现停滞,存款定期化趋势明显。此外,10月份我国居民的人民币存款还减少了3347亿元。

在银行存款流失的情况下,银行的贷款却在稳步增加。choice金融终端数据显示,A股上市银行的银的存贷比不断走高。截至今年三季度末,工农中建四大行的存贷比分别为71.64%、68.06%、80.07%、79.9%;交行的存贷比为85.03%;而股份行的存贷普遍较高,28家A股上市银行中,存贷比高于90%的6家银行均为股份行;浦发银行存贷比甚至出现了存贷倒挂现象,高达105.6%。

有分析指出,虽然从2015年10月起,之前实施已有20年之久的商业银行75%存贷比监管指标被删除,但过高的存贷比会影响其他监管指标。

银行存款流失,钱去哪里了?

存款流失明显,拉存款越来越困难,那减少的钱去了哪里?

多位受访业内人士指出,主要流向有两个方向:一是理财市场,二是消费与房地产。

随着利率市场化步伐加快,居民存款理财化趋势明显。银行理财、货币基金等都在“分吃”居民银行存款的“大蛋糕”。近两年银行存款利率太低,与此同时货币基金、银行理财之类的产品收益率却在不断走高,导致存款流失较快。近期虽然货币基金规模的缩水,意味着银行存款有回流的可能性,但货币基金仍处于较高的规模,仍制约着银行存款的增加。货币基金通过配置同业存单或银行存款,吸收了低成本的企业和个人存款,抬高了银行的负债成本,仍是银行存款的强大竞争对手。

与此同时,消费与房地产市场成为居民存款的另一大重要流向。

国家统计局发布的数据显示,2018年1-10月份,社会消费品零售总额(不包括住房消费)为309834亿元,同比增长9.2%;商品房销售额115914亿元,同比增长12.5%。

日前,由中国人民大学国家发展与战略研究院“中国宏观经济论坛”课题组发布《改革开放新征程中的中国宏观经济》指出,2018年消费维持在相对景气的水平,但社会消费品零售总额增速回落。在消费下滑的背后,是居民消费性支出增长与收入增长的背离。2017年以来,居民收入增长增速与消费性支出增速缺口扩大。消费者在房地产去库存中债务率大幅度上升,消费基础受到严重削弱。目前居民财富基本上被房地产掏空,广大中产阶级和中下收入阶层被房地产套牢。

原标题:银行年度揽储“大战”硝烟起,年末资金面大考再度来临

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。