近日中国裁判文书网公布的民事判决书,披露了多年前北京“大观言基金兑付危机”的后续。多名投资者通过银行理财经理介绍购买私募产品,但最终投资款也有去无回,遂要求银行承担责任。其中一名投资者焦女士,前后投资了320万元,仅获得2190元的执行款,法院判决由银行对其损失承担50%的责任。(据5月13日中国基金报)

焦女士称,她是广发银行太阳宫支行的老客户,2012年10月因存款到期,理财经理郭某称“银行现在有一个特别好的理财项目,安全又保险”,推荐她购买。在郭某的推荐下,焦女士出资200万元,与另一储户“拼单”购买了一项理财产品,承诺收益第一年为12%,第二年为13%,2013年1月,焦女士再次通过郭某的介绍购买了另一理财产品,约定收益为第一年11%、第二年12%。

在打款后,大观言基金出具收据及确认函。值得一提的是,投资者的款项均通过广发银行账户支付,且约定收益支付也汇到广发银行的账户内。

2013年11月,理财产品项目到期,理财经理郭某称兑付有问题,最终无法兑付。对此,焦女士向法院提起诉讼,认为银行未尽到审慎的提醒义务,对其损失负有不可推卸的责任,要求赔偿。

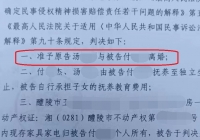

一审法院综合分析双方过错大小及造成损害结果的原因,酌情认定焦女士就其投资损失自行承担50%的责任,广发银行太阳宫支行承担50%的责任。广发银行太阳宫支行向北京市三中院提起上诉,但其上诉请求均被驳回,维持原判。

此事引起网友热议,为焦女士的失败投资感到惋惜,印证了那句“投资有风险,入市须谨慎。”这一案例也足以令人警醒。

储户在银行办理存取款业务,最终办成了理财或保险产品,这是常见的步入误区。原因是一个巴掌拍不响,储户轻信所谓的高收益产品,为利益所动,银行职员为佣金提成兜售理财与保险产品,向储户推荐时只讲收益,不讲风险,误导或诱导储户购买。一旦出事,银行就将责任撇清,称之为职员的个人行为,与银行无关。

这个判决,将相关责任说得很清楚了,一审法院指出,广发银行太阳宫支行员工郭某在实施销售行为时,基于其银行工作人员的身份,销售时间是执行职务期间,销售地点是银行的经营场所,与其执行工作任务存在内在关联。投资者无从判断郭某并非在履行职务行为,故郭某的违规私售行为构成职务行为,相应的法律后果由银行承担。

由于银行工作人员违规向投资者推介存在高风险的、非本行发行销售的理财产品,没有尽到安全保障义务,对投资损失存在一定程度的过错,应当承担相应的侵权责任。焦女士在交易过程中的片面追求高息,缺乏对自身资金安全的风险防范意识,也是本案所涉损失产生的原因。

所以,理财产品让储户蒙受损失,谁也不能说自己是无辜的。储户为利所惑忽视风险,银行职员违规推荐产品,银行也难脱管理之责,三方都要为后果“买单”。

此案对投资者,对银行,都是警示与教训啊。储户别轻信高收益,天上没有掉馅饼的事,高收益伴随着高风险,要有风险防范意识。银行再也不能说,工作人员的违规行为与己无关了,要将监管措施落实到位才是。共同防范风险,才能少些损失。

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频视”等稿件均为转载稿。如转载稿涉及版权等问题,请联系上游。