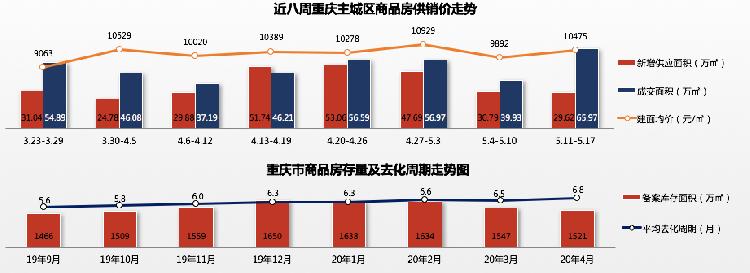

据统计,从2020.5.11截止到2020.5.17,商品房市场方面,上周供应29.62万方,成交65.97万方,建面成交价格10457元/平米,量、价齐涨,车库无放量,供应回落,但成交在住宅带动下大幅上涨,车库份额下降,带动价格上涨;住宅市场方面,上周新增供应25.17万方,成交49.59万方,建面成交价格12223元/平米,新区大盘主力放量,成交快速回升,达近八周峰值,价格受成交结构及5.1企业大力促销影响,小幅下降。

(图/牟哥美摄)

A、房产市场

1、重庆分业态市场

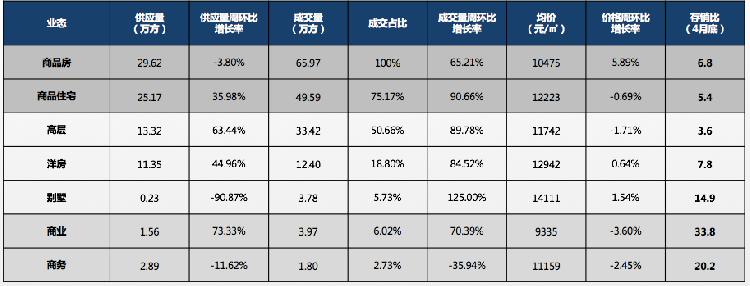

住宅供应逐步复苏,整体供应因车库影响下降,5.1期间成交房源逐渐备案,带动成交量上涨,住宅主力支撑。

上周商品房供应面积29.62万方,比去年同期上涨0.52万方,同比上涨1.79%;

上周商品房成交面积65.97万方,比去年同期上涨12.25万方,同比上涨22.80%;

上周商品房成交均价10475元/㎡,比去年同期上涨73元/㎡,同比上涨0.70%。

2、商品房市场

量、价齐涨,车库无放量,供应回落,但成交在住宅带动下大幅上涨,车库份额下降,带动价格上涨。

上周新增供应29.62万方,环比下降3.80%,上周车库无放量,带动供应下滑,住宅供应上涨;

上周成交面积65.97万方,环比上涨65.21%,5.1期间成交房源逐渐备案,带动成交大幅上涨;

上周成交均价10475元/㎡,环比上涨5.89%,车库份额大幅下降,住宅份额上涨,支撑价上涨。

备注:供应及成交为建面面积,价格为建面价格

3、各区域成交情况(商品房)

成交区域对比:上周沙坪坝区(西永、大学城)主力成交,热点组团、规划高地、高性价比大盘支撑,成交量位居市场第一。

上周沙坪坝区、巴南区、渝北区、北碚区主导成交,成交量占全市成交的27.15%、14.66%、13.74%、9.66%,其他区域成交占比较低。

备注:供应及成交为建面面积,价格为建面价格

4、商品住宅市场

商品住宅市场:新区大盘主力放量,成交快速回升,达近八周峰值,价格受成交结构及5.1企业大力促销影响,小幅下降。

上周新增供应25.17万方,环比上涨35.98%,住宅放量逐渐回升,新区大盘主力放量(华侨城5.95万方);

上周成交面积49.59万方,环比上涨90.66%,住宅全线成交上涨,西区高性价比老项目集中备案;

上周成交均价12223元/㎡,环比下降0.69%,高层产品价格小幅下滑,成交结构及企业促销影响。

5、各区域成交情况(商品住宅)

成交区域对比:上周沙坪坝区(西永、大学城)主力成交,热点组团、规划高地、高性价比大盘支撑,成交量位居市场第一。

上周沙坪坝区、巴南区、渝北区、北碚区主导成交,成交量占全市成交的28.96%、16.97%、15.94%、9.87%,其他区域成交占比较低。

6、高层市场

高层市场:市场上涨较快产品,西区二环高性价比老项目支撑供、销,集中备案带动,企业促销力度大,价格小幅下滑。

上周新增供应13.32万方,环比上涨63.44%,供应回升,北、西区二环大盘主力支撑(华侨城5.95万方);

上周成交面积33.42万方,环比上涨89.78%,上周前期成交集中备案,西区大盘主导(西永、大学城9.09万方);

上周成交均价11742元/㎡,环比下降1.71%,新区主导,企业促销力度大,价格小幅下滑。

7、洋房市场

洋房市场:量、价回升,北、西区二环品牌项目主力支撑供、销,成交价格整体维稳,照母山洋房备案,小幅拉升均价。

上周供应面积11.35万方,环比上涨44.96%,供应持续上涨,二环品牌企业项目主力放量;

上周成交面积12.40万方,环比上涨84.52%,成交回升,北、西区二环经济洋房主力成交;

上周成交均价12942元/㎡,环比上涨0.64%,价格整体维稳,照母山洋房备案小幅拉升价格。

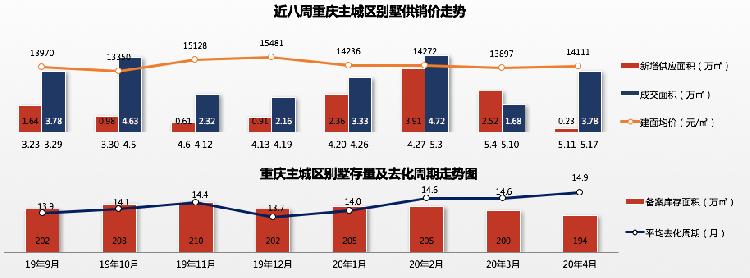

8、别墅市场

别墅市场:高库存,高去化周期,上周供应大幅下滑,经济型别墅主导成交,蔡家主导,礼嘉、大竹林带动价格上涨。

上周供应面积0.23万方,环比下降90.87%,别墅高库存,上周恒大翡翠湾单项目供应;

上周成交面积3.78万方,环比上涨125.00%,经济型别墅主导市场,蔡家持续高占比;

上周成交均价14111元/㎡,环比上涨1.54%,上周礼嘉、大竹林别墅项目拉高整体均价。

9、商业市场

商业市场:上周库存大,走量低,南、西区二环底商主力放量,社区商业支撑成交,大量低价老项目备案,带动价格下降。

上周新增供应1.56万方,环比上涨73.33%,存量大,供应量持续低位,南、西区主力;

上周成交面积3.97万方,环比上涨70.39%,社区底商成交为主,老项目集中备案支撑;

上周成交均价9335元/㎡,环比下降3.60%,低价老项目大量备案,带动商业价格下降。

10、商务市场

商务市场:上周写字楼存量高、压力大,供、销主要以公寓为主,公寓占据90%以上份额,价格受写字楼份额下降影响下降。

上周新增供应2.89万方,环比下降11.62%,存量高,压力大,供应下降,公寓放量;

上周成交面积1.80万方,环比下降35.94%,成交低迷,公寓占据绝对主力(份额91%);

上周成交均价11159元/㎡,环比下降2.45%,核心写字楼份额大幅下降,价格下滑。

11、住宅单盘排行榜

12、上周新开盘综述

上周加推汇总:上周共计加推1624套房源,去化率33%,市场逐渐回升,高层主力加推,去化率也相对较好。

上周公开开盘数量上涨,共监控5个项目开盘,共计推出房源792套,环比上涨1550%,市场开盘量加大,刚需、刚改高层、小高层为主。

新开盘成交方面,开盘当天整体认购率53%,环比上涨13个百分点,去化两极化,高性价比老盘、刚需、刚改项目相对热销,去化率50%以上,二环改善或价格过高项目去化相对较差。

上周重点项目分析:

(一)华侨城推出248套高层,当天认购率79%,区域稀缺刚需、刚改产品(70-108㎡,124-160万),礼嘉百万方文旅大盘,本次加推楼栋位置可看江景,性价比较高,分销带动客户上访量大,成交表现较好;

(二)融汇半岛·拾光公馆推出203套高层,当天认购率51%,刚需、刚改产品(67-103㎡,90-125万),大盘配套,已成熟,项目最后一栋高层,有一定稀缺性,开盘去化相对较好;

(三)万科招商·理想城推出171套小高层,当天认购率50%,品质刚需产品(2T4、6户,52-82㎡,78-120万),1500元/㎡精装,区域规划高地(高新区、科学城),热度高,潜力大,紧靠重庆融创文旅城,大盘配套,开盘去化相对较好。

B、政策资讯

1、重庆主城都市区工作座谈会召开,主城扩围至21区,推进主城都市区高质量发展

5月9日,重庆主城都市区工作座谈会召开。会上获悉,主城都市区范围包括21个区:原主城9区为中心城区,主城新区即同城化发展先行区:长寿、江津、璧山、南川,重要战略支点城市:涪陵、合川、永川、綦江—万盛,桥头堡城市:大足、铜梁、潼南、荣昌。此次主城扩容,将有效提升城市的集聚吸附力和对外辐射扩张力,进一步提升重庆城市地位的影响力,进而有利房地产可持续发展。

2、银保监会:商业银行互联网贷款不得用于购房、股票等投资

5月9日,银保监会发布《商业银行互联网贷款管理暂行办法(征求意见稿)》,从互联网贷款的额度及流向、风险体系管理、合作机构管理等方面作出详细规定。其中提到,贷款资金不得用于购房及偿还住房抵押贷款、股票、债券、期货、金融衍生产品和资产管理产品等投资,不得用于固定资产和股本权益性投资等。此举进一步补齐监管制度短板,严防信贷资金违规流入楼市,有效防范金融风险。

(数据支持:协卓机构)

【免责声明】上游新闻客户端未标有“来源:上游新闻-重庆晨报”或“上游新闻LOGO、水印的文字、图片、音频视频等稿件均为转载稿。如转载稿涉及版权等问题,请与上游新闻联系。