核心结论:①稳增长政策已在密集落地,借鉴历史稳增长政策推进,市场终会上涨。②一季度资金入市往往较多,源于员工年终奖发放和资管产品发行旺季。③年初调整不改春季行情趋势,结构上均衡配置,低估的大金融+政策发力的新老基建。

为何春季行情不会缺席?

近期市场走弱,元旦至今沪深300、创业板指跌幅达4.3%、6.1%,市场期待的开门红并未如期出现,当前投资者最为关注问题就是22年春季行情是否存在。总体来看,大家对于春季行情的疑虑主要出于两点担忧,一是担心政策难以对冲宏观经济下行压力,二是担心年初微观资金面不再宽裕,因此本报告就这两大担忧进行详细分析。

1. 政策面担忧并不成立

每到岁末年初,投资者很关心和期待春季行情。回顾2002年以来A股岁末年初的表现,可以发现春季行情年年有,只是启动时间和涨幅会有差异。然而,21年12月中旬以来市场表现整体偏弱,前期热门的新能源、军工等板块调整明显。元旦后大家期待已久的开门红也并未出现,各大指数表现不佳,22年开年以来(截至22/01/14),上证指数跌3.3%、沪深300跌4.3%、中证500跌3.8%、创业板指跌6.1%。这背后的原因是,市场对政策能否对冲经济下滑压力仍存疑问,但我们认为当前稳增长政策正密集落地,同时借鉴历次政策宽松周期,随着政策不断加码市场均会有不错的表现。

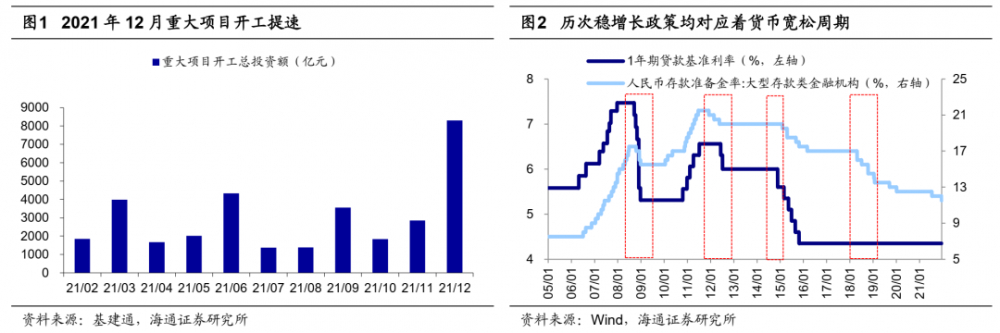

稳增长政策已在纷纷落地。中央经济工作会议用25个“稳”字明确了经济工作的大基调,1月4日中财办副主任韩文秀在《瞭望》上发文指出“稳定宏观经济不仅是经济问题,更是政治问题”。具体的稳增长政策已在纷纷落地之中,根据证券时报,新年伊始多地重大工程项目开工,截至1月10日,全国至少有11个省、直辖市组织召开了2022年重大项目开工活动,涉及重大项目超5000个,总投资规模超3万亿元。我们前期报告《开年批了哪些新项目?-20220114》、《稳增长的基建亮点在哪?-20220113》梳理了开年以来不少基建新项目已落地:民生领域中各地涉及保障性住房的项目共14个,低碳领域各地发布的有关光伏和风电拟建项目近1900个,科技领域5G相关的项目有22个,具体详见表1。在“因城施策”方针下,不少地方地产政策已出现边际变化,根据证券日报网和每日经济新闻,广州房贷利率元旦后已出现下调,北京、杭州等热点城市房贷放款周期已明显缩短。货币政策方面,最新社融数据显示,21年12 月社融新增2.4 万亿,同比多增6836 亿,2021 年末社会融资规模存量同比增长10.3%,延续回升趋势,我们认为未来货币政策还有望进一步放松。财政政策方面,1月10日国常会强调尽快将去年四季度发行的1.2万亿元地方政府专项债资金落到具体项目,抓紧发行今年已下达的专项债,我们预计提前下达的1.46万亿元新增专项债基本能在一季度发行完毕。

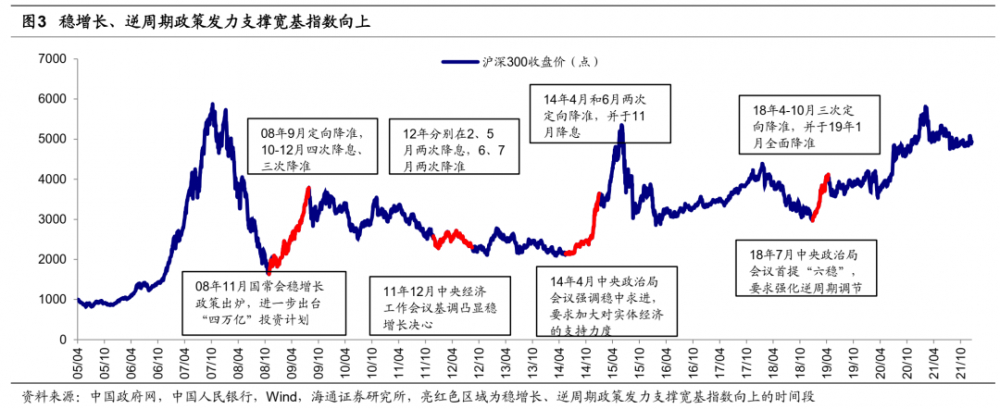

借鉴历史,稳增长宽松政策下市场终会上涨。回顾2008年全球金融危机至今,我国先后共推出四轮稳增长的逆周期政策,分别起始于08年底、11年底、14年中、18年底。整体上看,在政策宽松早期,例如降准推出初期,市场仍纠结于基本面和政策面的角力之中,主要指数表现欠佳。我们在前期报告《策略甜点20:降准周期的股市表现-20211207》中也提到,若以降准作为稳增长早期政策信号,降准周期市场表现不佳可能是因为期间经济下行的负面因素与政策宽松的积极因素相交织,导致市场有涨有跌,最后一次降准日之后的1个月沪深300指数上涨概率/平均涨跌幅为60%/2.4%,2个月为80%/5.9%,3个月为80%/7.7%。随着更有力的稳增长政策出台、政策效果逐渐显现的时候,市场均有不错的表现。回到当下,其实12月20日一年期LPR利率调整已预示着稳增长政策在逐渐增强,借鉴历史经验后期市场大概率会有不错的表现。

2. 一季度微观资金面仍宽裕

今年公募基金新发并未迎来“开门红”,元旦至今新成立的偏股型基金规模只有274亿元,每日均值仅有30亿元,较2021年每日均值90.4亿元有较大幅度下降。公募基金发行热度骤降,不少投资者担忧年初股市微观资金面偏紧,进而对春季行情持悲观态度。那么实际情况真的如此吗?我们结合资金流入的历史情况,尝试回答这一问题。

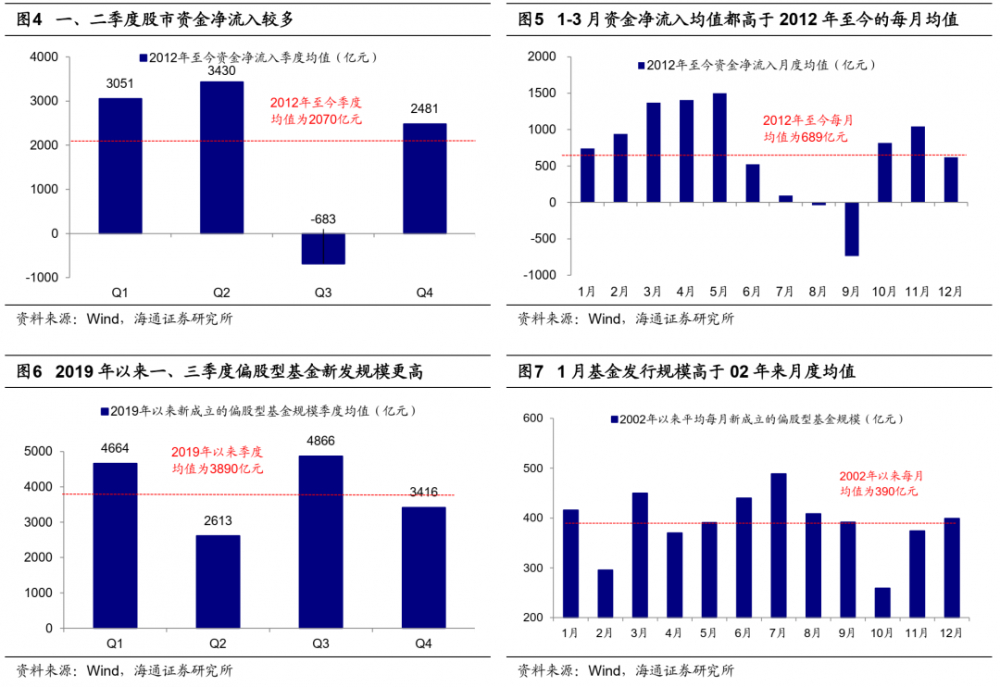

借鉴历史,一季度微观资金面或仍充裕。借鉴历史,股市资金净流入存在一定季节效应,一、二季度资金净流入较多,而三、四季度偏少。2012年至今,一季度资金净流入均值为3051亿元,仅次于二季度的3430亿元,高于三、四季度的-683、2481亿元;且1、2、3月资金流入的月度均值分别为740、941、1370亿元,均高于12年以来的月度均值690亿元。我们再从基金发行角度来看,2002年至今基金发行存在月度效应,年初时基金发行热度更高:02年至今,1月和3月新成立的偏股型基金规模总额的均值分别为416、450亿元,高于02年以来的月度均值(390亿元),2月份由于春节假期的关系,基金发行热度略低。另外,2019年以来居民资金入市趋势明显,主要借道公募资金增配权益。如果以19年初为起点,我们可以发现在一季度新成立的偏股型基金规模占比达30%、新成立基金规模总额在Q1的季度均值达4664亿元,高于二、四季度的2613、3416亿元,仅低于三季度的4866亿元。按照国内惯例,元旦到春节前后是居民奖励性收入(如年终奖、年末分红等)发放的窗口期,同时银行因“开门红”等业务需要,会在年初加大推销基金的力度。当前资管新规已经正式落地,银行理财中保本型产品退出历史舞台;并且在“房住不炒”的大前提下,地产的投资性需求下降,在此背景下,年初居民收入充裕,不少部分会通过购买基金流入到权益市场。因此,22年一季度股市的微观资金面仍充裕,有望支持春季行情展开。

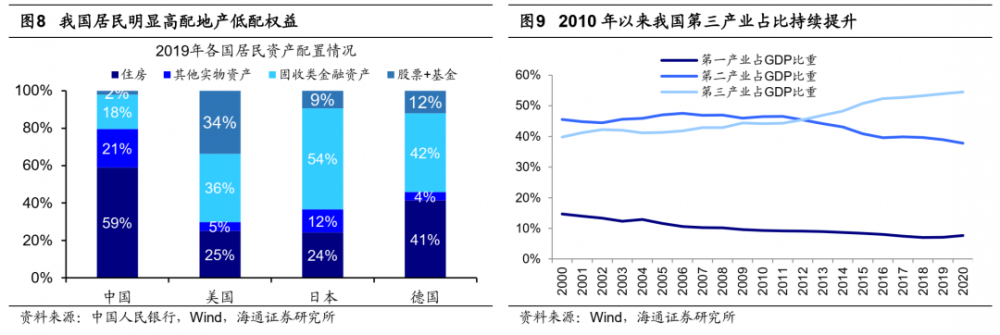

22年股市资金供求偏平衡,长期看资产配置向权益迁移的趋势不变。对于22年的A股,从全年的视角来看,A股在经历19-21年三年上涨后或将在22年迎来阶段性的休整,背后是通胀高位和盈利周期性回落的双重扰动。因此在资金面上可以参考A股历史上的震荡行情,我们预计22年全年流入幅度相较21年或将大幅放缓,整体上资金流入流出项偏平衡,具体测算数据见表3。从长期维度看,我们在《股市资金供求偏平衡——2022年A股展望系列6-20211231》中提到,过去长久以来我国居民的资产配置结构明显重房产轻权益。对比各国居民的资产配置情况,2019年我国居民的权益类(股票、基金等)资产配置比例仅为2%,远低于美国的34%、德国的12%、日本的9%。长期看,我国居民资产配置有望趋势性地从房市转移至股市,核心原因是:一是我国主导产业正从过去的以地产为主转向以科技服务业为主,二是我国人口平均年龄从2000年的31岁升至2020年的38.8岁,居民对地产的刚需配置力度将趋势性下降。

3. 应对策略:适当均衡

春季行情不会缺席。我们早在11月中旬就提出岁末年初的春季行情值得期待,具体有三大原因:一是从历次岁末年初春季行情回顾来看,春季行情通常每年都有,背后的原因源自于岁末年初往往是重大会议召开时间窗口,同时11月到3月A股基本面数据披露少,且年初资金利率通常有所回落,开年投资者的风险偏好相对更高。二是730政治局会议以来,稳增长政策力度正逐步增强。去年12月的中央经济工作会议要求2022年经济工作要稳字当头、稳中求进,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。借鉴历史随着稳增长政策力度加大,市场将有不错表现。三是当前ROE仍处在回升周期中,本轮全部A股ROE(TTM)于20Q2见底,20Q3开始回升,至今只持续了5个季度,而随着宽信用政策发力,我们预计ROE上升将持续至22Q1。

一季度均衡配置大金融和新老基建。我们认为随着稳增长政策不断发力,A股市场一季度行情依旧可期,在行业配置上可以适当均衡配置。部分投资者认为当前新能源板块的机构配置比例相对较高,均衡配置意味着配置于新能源板块的资金将大幅流出。需要注意的是,这背后暗含的实际是存量市场的逻辑,而忽略了增量资金的入场。我们在《逆周期政策下的股市-20211226》中分析过,在政策宽松早期,例如降准推出初期,市场仍纠结于基本面和政策面的角力之中,此时市场情绪并未明显上升,而随着更有力的稳增长政策出台、政策效果逐渐显现的时候,市场均有不错的表现,此时随着市场情绪的抬升增量资金有望持续入场。展望一季度,具体行业选择上我们认为可以重点关注受益于政策的大金融和新老基建。

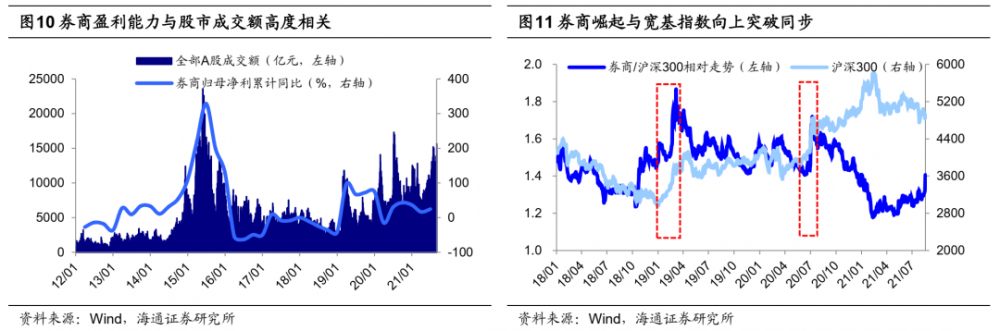

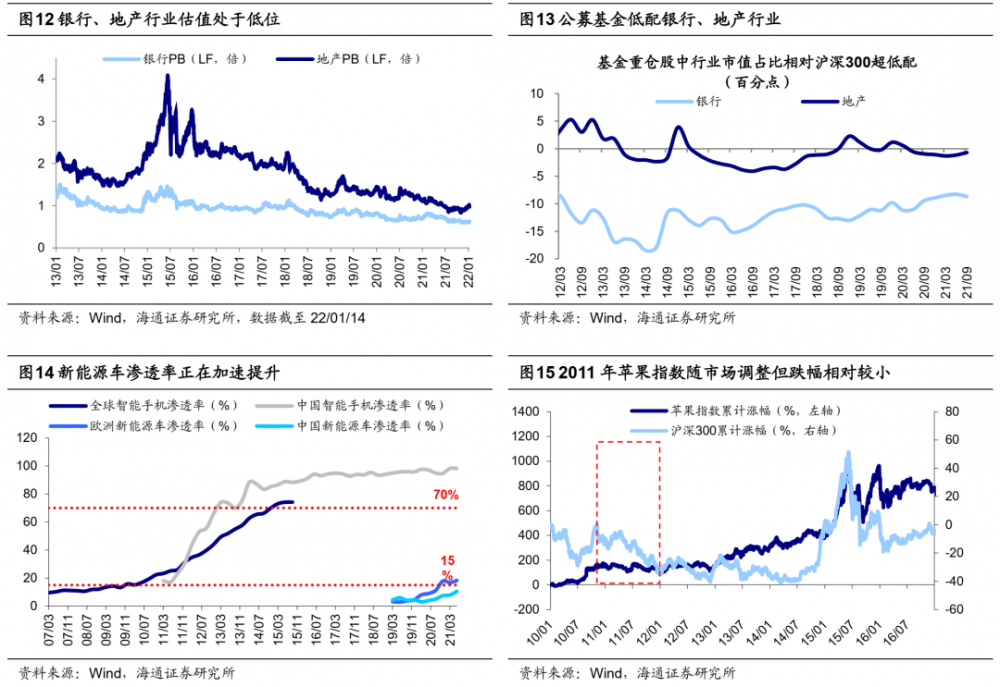

首先是低估的大金融。目前大金融板块估值处于低位,当前(2022/01/14,下同)PE(TTM)来看,银行为6.1倍(处13年初以来23.7%分位)、房地产为8.4倍(处9.9%分位)、证券为19.5倍(处15.8%分位),PB(LF)来看,银行为0.6倍(处0.4%分位)、房地产为1.0倍(处5.1%分位)、证券为1.7倍(处30.0%分位),且在基金持仓中相对沪深300均是低配,而随着稳增长政策发力,经济下行压力被对冲以及房地产债务担忧消退,银行、地产有望迎来修复。当前地产政策面已经出现积极变化,信用风险担忧有望下降。根据财联社的报道,近期广东省政府正“牵线搭桥”,推动国企央企收并购出险房企项目,多家大中型银行也收到监管层要求对房地产行业并购提供金融支持,我们认为房地产依旧有望迎来估值修复机会。历史上,春季躁动行情中银行地产出现修复的概率较大。我们认为大金融中还应重视券商。2019、2020年券商净利润同比分别为75%、36%,对应券商指数全年最大涨幅为56%、55%,而21年前三季度券商净利润累计同比为24%,申万券商指数21年还下跌了4.2%。

其次是新老基建。前文我们提到当前稳增长的政策信号已经非常明确,而基础设施建设是稳增长的重要抓手,稳增长政策发力有望直接带动新老基建投资的增长。其中“新基建”是兼顾短期刺激有效需求和长期增加有效供给的最佳结合点,是中国经济迈向高质量发展、创新发展的大国重器。具体到行业,新基建主要指的是新能源相关板块等硬科技行业,正是目前政策发力的重点:今年以来各个地方发布的有关光伏和风电的拟建项目数量近1900个,不仅有助于我国碳达峰和碳中和目标的实现,也正带动社会大量投资。近期新能源相关板块出现调整,本质原因是市场担心高景气行业估值太高,但我们在《借鉴智能手机看新能源车产业演变-20210906》中指出,今年新能源车产业链类似2010年智能手机产业链,高景气、高估值,2010年智能手机的渗透率突破15%,此后开始加速发展,持续维持高景气,直到11年4月智能手机产业链才随着市场整体调整而消化估值;21年我国新能源汽车销量达351万辆,较20年增长165%,21年下半年渗透率更提升至17.3%。我们认为,未来在政策刺激和渗透率不断提升背景下行业高景气仍有望延续,阶段性消化估值需要等市场环境改变,一季度难以出现。

风险提示:进入滞胀期。通胀大幅上行,国内外宏观政策收紧。

原标题:【海通策略】为何春季行情不会缺席?(荀玉根、吴信坤、杨锦)

【免责声明】上游新闻客户端未标有“来源:上游新闻”或“上游新闻LOGO、水印的文字、图片、音频、视频”等稿件均为转载稿。如转载稿涉及版权等问题,请 联系上游 。